Yazıyı kaleme aldığım gün Enflasyon oranları TÜİK tarafından açıklandı. Bırakın siyasi otoritelerin enflasyon düşecek söylemini, enflasyon aldı başını gidiyor. Otoriteler ha bu ay, ha bu yaz, ha Ağustos ayında enflasyon düşecek şeklindeki söylemlerinin yerini 2022 yılında enflasyonun düşeceğine dair bir söylem kalmadı ve yerini 2023 yılında enflasyonun düşeceği, dahası tek haneye gerileyeceği şeklinde söylemleri yer aldı.

TÜİK tarafından açıklanan enflasyon rakamlarının, her ne kadar çarşı-pazarda gördüğümüz enflasyon rakamlarını tam olarak yansıtmadığı görülse de, farklı enflasyon rakamlarını burada konuşmak ve dile getirmek istemiyorum. Ancak ben TÜİK’in bu açıkladığı enflasyon rakamı yerine çarşı pazarda gördüğüm ürün fiyatlarına bakıyorum. Çarşıda TÜİK’in açıkladığı rakam üzerinden bana domates, kıvırcık marul, biber, patates, et, süt satmıyorlar maalesef. Dolayısıyla benim çarşıda gördüğüm enflasyon ne ise, enflasyonumuz odur. Resmi rakamlar dilerlerse enflasyonu daha da düşük gösterse gerçekte çarşıdaki ürün fiyatları ucuzlamıyor.

FAİZ

TCMB’nin gösterge faizi birkaç aydır % 14 seviyesinde kalmıştır. Gösterge faiz üzerinden işlem pek yapılmasa da, gerek mevduat, gerek kredi, gerek fonlama ve gerekse enflasyon rakamları ile faizlerin kıyaslanması sonucunda ortaya çıkan tablo, tasarruf yapanın aleyhine işlemektedir.

TÜİK enflasyonu baz alınsa da bankaların mevduatlara uyguladıkları ortalama % 18 ile % 22 arasında değişkenlik gösteren faizler yatırımcıya kaybettirmeye devam etmektedir.

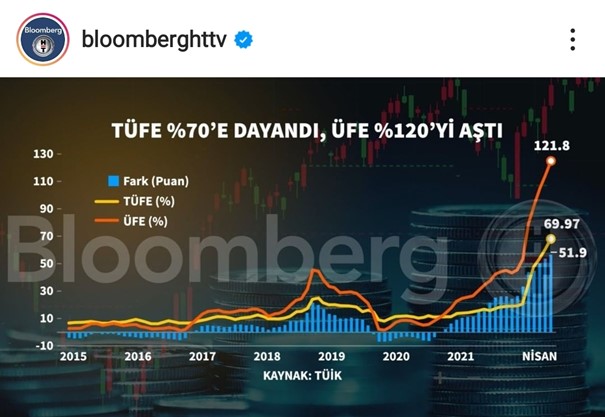

Yukarıdaki grafikten de anlaşılacağı üzere;

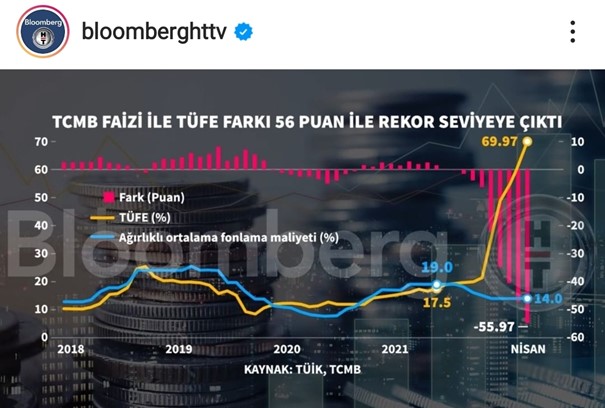

Nisan 2022 Enflasyonu : % 69.97,

TCMB gösterge faizi : % 14,

Enflasyon ile gösterge faiz arasındaki fark; % -%55.97

Yatırımcının parasını % 20 mevduat faizi ile değerlendirdiğini kabul etsek de Nisan 2022 ayı sonundaki enflasyon rakamları ile kıyaslandığında yatırımcının / tasarrufçunun zararının boyutu ortaya çıkmaktadır.

Bu arada KKM – Kur Korumalı Mevduat ürününü bu söylediklerimden ayrı tarafa koyuyorum. KKM’nin yönü belirsizdir.

DÖVİZ

Bravo bizim TRL – Türk Lirası’na Demek ki istikrarlı imiş ve istikrarlı duruşunu aylardır bozmadı. Hep aynı yerde kalmasını bildi…

Yurt dışı piyasalarda diğer para birimlerinin USD’na karşı ortalama % 5-6 değer kaybetmesine bunun sonucunda USD’nin diğer paralar karşısında % 5-6 oranında değer kazandığı uluslararası piyasaların tam tersi bizim Türkiye piyasalarında USD yerinden kıpırdamadı. Türk Lirası, USD karşısında asla düşüş göstermedi. Aylardır olduğu yerde öylece ve piyasalara karşı tepkisizce kaldı.

Türk Lirası / USD karşısında tepkisizce aylardır aynı fiyat aralığı olan 14:00 ila 14:80 arasında kalması, dövize ne denli müdahale yapıldığının göstergesidir.

DÖVİZ KURLARINA NARKOZ VERMEK İTHALATÇIYA YARAR, İHRACATÇIYA ZARAR VERİR

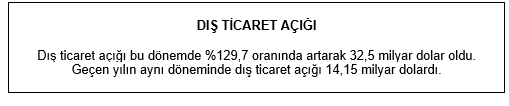

İhracat %21,7 oranında artışla 83,56 milyar dolar oldu. Geçen yılın Ocak – Nisan döneminde bu rakam 68,67 milyar dolardı.

İthalat %40,1 oranında artışla 116,73 milyar dolar olarak gerçekleşti. Geçen yılın Ocak – Nisan döneminde ithalat rakamı 82,82 milyar dolardı.

Dış ticaret açığı bu dönemde %129,7 oranında artarak 32,5 milyar dolar oldu. Geçen yılın aynı döneminde dış ticaret açığı 14,15 milyar dolardı.

İhracatımızın gerilemesine nedenler sadece kurlardaki stabil hareket mi, yüksek ÜFE rakamı mı, TCMB’nin ihracatçılardan ihracat bedelinin % 40’nın TCMB’nin belirleyeceği kurdan ZK – Zorunlu döviz devri yapması mı veya başka nedenleri mı saymamız gerekecek?

10 Çalışana Yönelik Şirket Aboneliği ile Ekonomik Avantaj Elde Edin.

Kurumunuzun yetkinliklerini yükseltin.

Şirket olarak tüm dergi arşivine (114 sayı), araştırma raporlarına ve bir yıl boyunca

12 sayıya dijital erişim sağlayın. Dijital şirketi aboneliği için https://satinalmadergisi.com/dijital-islem-merkezi/sayfasını ziyaret edebilirsiniz.

Şirketinize yönelik Satış Eğitim talepleriniz için egitim@satinalmadergisi.com

e-posta adresine iletebilirsiniz.

Küçük Satış vs. Büyük Satış, Kurumsal Pazarın Doğası

“Kurumsal Pazarda (B2B) Satış Yönetimi Kitabı”

Prof. Dr. Murat Erdal merdal@istanbul.edu.tr

İstanbul Üniversitesi Sosyal Bilimler Enstitüsü

Tedarik Zinciri Yönetimi Yüksek Lisans Program Başkanı

Kurumsal Pazarın Vazgeçilmezleri;Avcı ve Çiftçi Satışçılarbaşlıklı yazımla ilgili güzel dönüşler aldım. Teşekkür ederim. Kaldığımız yerden devam edelim. Bu yazımda küçük ve büyük satışları ve bu çerçevede saha satış ekiplerinin ve müşterilerin (alıcıların) değerlendirmelerini inceleyeceğim.

Kurumsal pazar dinamikleri değişken ve zor. Öngörülmesi kolay değil. Hedef müşteriyi kazanma ve satış kapama adına yoğun çaba sarf edilen bir pazardayız. Başarı tanımlaması elbette satış hedeflerinin tutturulması (primlerin kazanılması) ve saha ilişkilerinin güçlendirilmesi demek. Tüm hazırlık ve planlamalar, strateji ve taktikler pazarda rakiplerden bir adım önde olabilmek için.

Kurumsal pazara hoş geldiniz. Uzun ve güzel bir yolculuk sizi bekliyor. Toplam satışlar içerisinde büyük satışlar olabildiği gibi küçük satışlar da var. Her ikisinin de kendi içerisinde bir anlamı, kuşkusuz bir değeri var. Satışları tek başına bir tutar olarak değil, aynı zamanda ilişki geliştirme ve gelecekteki yansımalar şeklinde düşünmeliyiz. Küçük satışların devamını mümkünse tekrarlı satışlar, büyük satışlar ve düzenli satışlar çerçevesinde geliştirme yollarını aramalıyız. O nedenle satışları bir bütün olarak ele aldığımızda daha sağlıklı bir değerlendirme imkânı elde ederiz.

Kurumsal Pazarın Doğası

Kurumsal pazara adım atan satış elemanlarının ilk saha deneyimi şudur: “Çok sayıda müşteri ziyaretimin, çok sayıda toplantının meyvesi bu mu olacaktı? O kadar emek verdim. Yaptığımız işe bak! Aldığımız siparişe bak!” Bu ifadeyi sizleri biraz da gülümsetmek için yazdım. Fakat kendi içerisinde doğruluk payı yüksektir. Sınırlı saha tecrübesine sahip satış elemanlarında sıklıkla gözlemlenen bir durumdur. Benzer ifadeleri sadece yeni başlayanlar değil olgun yöneticiler de dile getirebilir. Fakat kariyer başlangıcında sıklıkla yaşanan bu düşünce tarzı zaman geçtikçe yerini olumlu ilişkilere ve pozitif düşünceye bırakır.

“Emeklerim Boşa Gitti?” Sendromu

Hedefe doğru bir şekilde odaklandığınızda emekleriniz boşa gitmez. Sahanın doğasını tanıdığınızda beklentilerinizi onunla uyumlu hale getirmelisiniz. Hemen herkes bilir ki her satış ziyareti satışla sonuçlanmayacaktır. Satış odaklı olsun ya da olmasın müşteri ziyaretleri son derece öğreticidir. Yeni bir kurumu tanımak, yeni insanlarla ilişkiler geliştirmek kariyerinizde mesafe almanızı sağlar. Kişisel gelişiminize pozitif katkı sağlar. İş çevrenizi genişletirsiniz.

Müşteri randevusuna giderken örneğin OSB’de firmayı aramak, rastladığınız insanlardan yol tarifi almak değerlidir. Görüşme saatini beklerken bir büfede çay içersiniz insanlarla sohbet edersiniz. Çevrenin iş kültürüne ve gelişimine bakarsınız. Tabelaları, binaları incelediğinizde yeni firmaları potansiyel müşterileri keşfedersiniz. Yaşadığınız tüm deneyim iş görüşmelerinize katkı sağlar.

Satışın garantisi yoktur. Her şeyden önce sahada yalnız değilsiniz. Farklı firmalardan çok sayıda satış elemanının varlığını kabul edin. Zayıf ya da güçlü rakipleriniz olacaktır. Satış avantajı doğru ürün, doğru hizmet, doğru fiyat, doğru insan ilişkileri bir araya geldiğinde doğar. O nedenle, “emeklerim boşa gitti” yakınmasından hızla uzaklaşmayı bilmeliyiz. Hatalarınızdan dersler çıkarın. Motivasyonu düşüren duygu ve düşüncelerden kurtulup yeni müşteri adaylarına odaklanın.

Küçük Satışlar

Küçük satışlar, firma cirosu içerisinde sınırlı payı olan satışlardır. Satış ekiplerinin hedeflerinde de pek görünmezler. Başarı olarak değerlendirmez. Ne patronu, ne satış müdürünü, ne de sizi mutlu eder. Satış toplantısında yüksek tutarlı haberlerin yanında düşük tutarların esamesi okunmaz. Tam tersine yaşanan zıtlık daha da dikkat çeker. Mesaj sağanağı başlar: “Yeterli çaba gösterildiğinde çok güzel mesafe alınıyor. Bakın aramızda örnekleri var.”

Toplantıda hepimizin şansı bol olsun derken görüşmelerimizi hatırlar ve karar almayı öteleyen büyük müşterilerimize içten içe kızarız.

Kurumsal pazar bir bütün. Masanın bir tarafında satış ekibi diğer tarafında alıcılar var. Masanın diğer tarafını anlayamadığımızda mesafe almamız son derece zor. Şimdi küçük ve büyük satışlarda alıcıların karar alma süreçlerine bir göz atalım.

Küçük Satışlar ve Alıcı Bakış Açısı

Son yıllarda satışçılar gibi alıcıların da iş yapma biçimleri, alışkanlıkları hızla değişti. Alıcılar araştırma için daha fazla ve etkin araçlara sahipler. Geleneksel olarak sektörden meslektaşlara danışma ve firma referans araştırması şeklinde ilerleyen satınalma döngüsüne yeni sorgulama ve teknikler eklendi. İnternet çok yoğun kullanılıyor. Firma, ürün ve yöneticiler detaylı araştırılıyor. Farklı müşterilerin yaşadıkları deneyimleri aktaran internet sitelerinin tarafsız ve öğretici bulanların sayısı artıyor.

Küçük alımlar taktiksel kararlardır. Örneğin toplantı odası için projeksiyon cihazı ihtiyacı olduğunda süreç hızlı ilerler. İşletme üretim faaliyetleri ve operasyon kalitesi ile doğrudan bir bağlantısı yoktur. Satınalma kararına dahil olan farklı departmanlar yoktur. Endirekt bir satın almadır. Satınalma departmanı ürünleri hızlıca internetten araştırıp bir karşılaştırma tablosu hazırlar. Teknik özellikler ve garanti koşulları değerlendirilir. Fiyatlar standarttır. Zarar etme şansı göreceli olarak düşüktür. Hemen temin edilir. Şirket içerisinde kullanıcılar bunun bir üst modeli ya da pazarda şu marka da var deseler de alınan cihaz iş görür. Kimse cihaz üzerinde saatlerce konuşmaz. Cihaz açılır sunuma geçilir. Odak sunumdur cihaz değil. Yaşanan risk sınırlıdır.

Küçük satış gelecekteki büyük satışların öncüsü mü?

Küçük satışlar her zaman büyük satışların habercisi değildir. Anlık bir ihtiyaç doğmuştur. Tekrarlı bir iş değildir. Dönemsel iş yoğunluğu veya bilinmeyen başka bir nedenden de kaynaklanabilir. Saha satış yöneticileri potansiyel müşterilerden gelen ipuçlarını görür. Firmanın büyüklüğünü, işin devam potansiyelini hızlıca analiz eder ve ona dört elle sarılır.

Olumlu yönden bakıldığında ise artıları hemen görebiliriz.

Hiç satış olmamasındansa küçük bir satışın olması iyidir. Artık somut bir adım atılmıştır. Müşterinin kapısı aralanmıştır. Firmanız, ürününüz ve siz biliniyorsunuz. Her iki şirketin farklı departmanları iletişim halindeler. Cari kayıt CRM datası oluştu. Fatura düzenliyorsunuz.

Küçük Satışlar ve Satış Ekibinin Performans Değerlendirmesi

Küçük satışlar satış elemanın yetkinliğini de sorgulatır. Hedeflerin tutturulamamasında kök neden analizi yapmak gereklidir. Satış ekibine düzenli eğitim verildi mi? Nasıl liderlik ediliyor? Firmaya gelen büyük talepler olgun satış yöneticilerine pay edildikten sonra zayıf görülen taleplerin dağıtımı hep aynı satışçılara mı yönlendiriliyor? Büyük işler az tecrübelilere yönlendirilirse müşteriyi kaybetme riski yok mu? Kötü sonuçlar yaşanırsa bunu kim üstelenecek? gibi sorular zor sorulardır. İyi analiz edilmesi gerekir.

Küçük satışları değerli kılan ne?

Kurumsal pazarda küçük satışlar, kısa dönemli satış hedefleri (KPI) içerisinde önemsiz görünebilir. Bu durum elbette doğrudur. Fakat uzun dönemde getirilerini değerlendirmek gerekir. Küçük satışları toprağa atılan tohumlara benzetmek mümkündür. Zaman içerisinde filizlenmesi ve büyüme olacaktır. Satış ekibinin maliyetleri göz önünde bulundurulduğunda yönetimlerin ilelebet düşük hedeflere tahammül etmesi fazla iyimserlik olur. Büyük satışların getirdiği prestijle devam eden küçük satışlar olduğunda gerçek başarı tanımlanabilir.

Küçük bir ihtiyacın zamanında özenle karşılanması taraflar arasında güven oluşumuna destek olur.

Alıcılar her zaman güven duydukları iş profesyonelliğini deneyimledikleri firmalarla çalışmak ister. Yeni firma ile maceraya atılmak ve olası risklerle karşı karşıya kalmak istemezler. Fakat mevcut firmanın düşük performansı, fiyat yüksekliği, zaman baskısı ya da ürün bulunabilirliği gibi nedenlerle yeni firmalara iş verilir. Yeni işlerin miktarı ve tutarı da sıklıkla düşük tutulur. Doğal olarak risk de düşüktür. Amaç, yeni firmanın performansını gözlemlemektir. Başarı ile tamamlanan işin devamında kontrollü olarak hacim artırabilir. Her şey, kalite, fiyat ve operasyon mükemmelliğine bağlıdır.

Şans faktörünün unutmamak gerekir. Doğru zamanda doğru yerde bulunmak iş getirir. Masa ile saha arasındaki en önemli fark budur. Dürüstlüğü, profesyonelliği ve güvenilirliği ile tanınan satış ekipleri fırsatlara daima yakındır. Uzun dönemli insan ilişkilerine yatırım yapanlar kendi şanslarını yaratanlardır.

Pazar boşlukları size daima satış şansı verir. Bunun kıymetini bilin.

Her sektörün rekabet yapısı kendisine özeldir. Aktörlerin zaman içerisinde belirlenmiş doğal satış stratejileri ve taktikleri vardır. Pazar lideri firmalar çoğunlukla küçük satışları önemsemez. İnsan ve zaman kaynaklarını küçük işlerle boğmak istemezler. Kar marjı düşük problemli müşterilerle uğraşmak yerine önemli müşterilere odaklanmak daha verimli sonuçlar üretecektir. Tecrübelerle meydana getirilen bu stratejinin tutarlılığı vardır. Fakat zaman içerisinde pazarda kötü algı da oluşabilir: “O firma küçük işler için artık kılını kıpırdatmıyor. Geçmişte her işe koşarlardı. Şimdi büyüdüler. Yüksek fiyat çekiyorlar.” Pazarın nabzını dikkatle tutmadığınızda bir çok müşteriyi kaybedebilirsiniz. Kaybedilen müşteriyi yeniden kazanmak, son derece yorucu ve pahalıya mal olmaktadır.

İşletme kaynakları elverdiğince pazarda küçük büyük her işin peşinden koşmak mümkündür. Öncelikle müşteri segmentleri, pazar ve karlılık analizlerine göre hareket edilmelidir.

Küçük satış küçüktür. Bunu fazla anlamlı kılmaya çalışmamalıyız. Hedefler, yetkinlikler ve gösterilen çabayla dürüst bir şekilde yüzleşilmesi gerekir.

Küçük balık ve büyük balık tutmanın farklarını bilin.

Pazarda büyük balık tutmak yüksek miktarlı satışlar yapmak istiyorsanız önce balığı ve özellikleri tanımalısınız. Firma, ürün ve hizmetlerinizi iyice gözden geçirdikten sonra büyük balığa ulaşmanın, bağlantı yollarını kurmayı araştırmalısınız. Küçük firmaların yapısı ve çalışma şekilleri ile büyük firmaların özellikleri ve karar alma yapıları farklıdır. Aynı şekilde yüksek tutarlı işlerin doğası, uygulanan strateji ve taktikler küçük işlerden farklıdır. Küçük satışlarda işe yaradığını düşündüğünüz hamlelerin önemli bir bölümü büyük işlerde, kurumsal profesyonel yapılarda işe yaramayacaktır.

Küçük ve Büyük Satışlarda Karar Alma Yolculuğu.

Küçük ve büyük balıklar farklı davranış sergiler.

Büyük satışlarda alıcılarla birden fazla toplantı yaparsınız. Süreç satış inisiyatifi şekilde ilerlemez. Alıcının ihtiyacı ve alımın şiddeti sürecin hızını belirler.

Teknik konular sonlandırıldığında ticari ve lojistik konuların müzakeresine geçilir. Her adımda azami dikkat gerekir. En ufak hata rakipleri bir adım öne çıkartır.

Büyük Satışlar ve Alıcı Bakış Açısı

Büyük tutarlı alımlar stratejik karar almayı gerektirir. Öncesinde uzun dönemli bir değerlendirme vardır. Karar sürecinde teknik uzmanlar dahil olur. Kalite, bilişim ya da üretimden yetkin insanlar ihtiyaç ile satın alınan ürün ( makine, proje, hizmet vd.) arasındaki karşılaştırmayı etraflıca yaparlar. Satınalma ticari pazarlığı yürütürken finans nakit akışları ve ödeme takvimi konusunda önceliklendirme yapacaktır.

Alıcı firma yüksek tutarlı işlerin tüm yönlerini en ince ayrıntısına kadar ele alma mecburiyetindedir. Düşük bilgi seviyesi ile hareket etmenin kendisi için risk ve sonrasında maliyet olduğunu bilir. Tüm karar alma seviyelerinde hakim bakış açısı “dikkatli olalım” şeklindedir.

Satış tarafından süreci hızlandırmaya yönelik hamleler kuşku doğurur. “Niye acele ediyoruz? Belki bilmediğimiz bir konu vardır. Belki daha iyi bir firma var.” diyen bir yönetici daima vardır.

Yüksek tutarlı işlerde satışı kapatmak zahmetlidir.

Unutmayın! “Endüstriyel pazarda kısa yol yoktur. Sabırlı olmak gerekir.”

ŞİRKETİNİZE ÖZEL YENİLİKÇİ SATIŞ EĞİTİM TEKLİFİ ALIN.

Satış Mühendislerine Özel Rol Canlandırma / Oyun Tabanlı SATIŞ YÖNETİMİ Eğitim Talebinizi egitim@satinalmadergisi.com a iletebilirsiniz.

Satış oyunları, rol canlandırma ve vaka çalışmalarına dayalı eğitimin amacı, kurumsal satış konularını uygulama ağırlıklı işleyişle ele almaktır.

Eğitim içerisinde etkileşim ve satış oyunlarına katılım teşvik edilmektedir.

Kurumsal pazarda firmalar, artan rekabet ve fiyatlandırma baskıları ile karşı karşıyadır. Satınalma yöneticileri alım sürecinde kapsamlı araştırma ve verilerle donatılmıştır. Alıcıların satış görüşmelerinden ve olası anlaşmalardan beklentileri her geçen gün artmaktadır. Yeni dönem, satıcıları teknik iş birliği, kalite, operasyonel destek ve birlikte değer yaratma konularında çözüm esaslı anlayış geliştirmeleri konusunda zorlamaktadır.

Satış mühendislerinin teknik konulardaki uzmanlıkları, tek başına yeni müşteri edinme ve yüksek satış rakamları için yeterli değildir. Satışçılar yeni uzman alıcı profillerine uygun yaklaşım biçimlerini ve müşterilerine sağladıkları değeri yeniden düşünmelidir. Yeni fikirlere liderlik eden satışçılar bir adım önde olacaktır.

Tüm şirketler, doğru alıcıları bulma, stratejik müşteri (key account) portföylerini genişletme, tekrarlı ve yüksek hacimli satışlar konusunda azami çaba içerisindedir. Unutulmamalıdır ki, kurumsal pazarda satış başarısı, topyekun birlikte çalışma ile elde edilmektedir. “Satış takım sporudur”.

Eğitim Süresi: Eğitim süresi 2 -4 gündür. Rol canlandırma ve satış oyunlarında sınıf içi motivasyonun korunması için önerilen katılımcı sayısı 15’tir.

Eğitmen:Prof. Dr. Murat ERDAL

Eğitim Yöntemi: Eğitim senaryo bazlı rol canlandırma ve etkileşim tabanlıdır.

Hedef Kitle: Satış Ekipleri, Satış Mühendisleri, Müşteri İlişkileri, Sipariş Yönetimi, Toptan Kanal, Ticari Pazarlama Birimi, Ürün ve Marka Yönetimi, İhracat, Hammadde Satışçılar, Distribütör Satışçılar, Proje Satışçılar

Merkür 10 Mayıs’ta İkizler burcunda gerilemeye başlayacak ve 4 Haziran’a kadar devam edecek. Retro dönemleri insanlara başımıza gelen bir felaketmiş gibi anlatılıyor. Aslında öyle değil. Retro dönemlerini hayatta bize verilen ikinci bir şans olarak görebiliriz. Çünkü bir şeyleri tekrar gözden geçirmek, tamamlamak ve düzeltmek için güzel zamanlardır.

Sadece zihinsel olarak hızımız biraz yavaşlayabilir. Kendimizi yanlış ifade edebiliriz, konuşurken biraz daha temkinli olmakta fayda var. Çünkü birbirimizi yanlış anlamaya müsait olduğumuz bir dönemdeyiz.

Bu dönem eşimizle, sevgilimizle, dostlarımızla veya ortaklaşa iş yaptığımız kişilerle sorunlarımız varsa bunları çözebiliriz. Yarım kalan ticari işlerimizi tamamlayabiliriz. Yeni işler için ise Retro bitene kadar beklemeye devam edelim. Geçmişte kalan canımızı sıkacak bazı konular tekrar gündeme gelebilir. Siz ne kadar ciddiye alırsanız o kadar var olacaktır bunu unutmayın.

Merkür Retro süresince telefon, internet, teknolojik aletler, ticaret ve banka hesaplarımızla ilgili problemler yaşayabiliriz. Teknolojik aletlerimiz bozulabilir tamir ettirmek zorunda kalabiliriz. Yolculuklarda kimlik, bilet ve pasaportlarımızla ilgili yanlışlıklar olabilir, bavullarımız kaybolabilir. Banka hesaplarımızda karışıklıklar olabilir, hırsızlık ve dolandırıcılık olayları artabilir. Ayrıca hırsızlık olaylarına karşı evimizdeki güvenlik önlemlerini arttırabiliriz. Yeni bir ilişki, yeni bir iş, yeni bir proje veya ticari anlaşmalarımızı ertelememiz gerekebilir.

Bu dönem eski arkadaşlarımızla bir araya gelebiliriz. Eski günleri yâd edebilir, resimlere bakabilir geçmişe daha çok özlem duyabiliriz. Geçmişten gelen problemlerin çözümüne yönelik adımlar atabilir gerçeklerden kaçmaktansa yüzleşebiliriz. Yarım bıraktığımız bir kitaba veya bir kursa tekrardan başlayabiliriz. Yeniden yazmaya başlayabilir, yarım bıraktığımız araştırmaları tamamlayabiliriz.

Günlük yazmayı bıraktıysak tekrar geri dönebilir veya bloğumuzla ilgilenmeyi ihmal ettiysek daha çok zaman ayırabiliriz. Kırgın olduğumuz veya kalbini kırdığımız kişilerle sorunlarımızı çözmek için adım atabiliriz.

KOÇ BURCU: Yakın çevrenizle ve kardeşlerinizle olan iletişimizde yanlış anlaşılmalara açık bir dönemdesiniz. Geçmişte yaşadığınız sorunlar tekrar gündeme gelebilir. İletişim, satış, reklam ve pazarlama alanlarında çalışıyorsanız eğer yeni projeleriniz için bir süre daha beklemeniz gerekebilir. Araba almayı düşünüyorsanız bir süre daha erteleyebilirsiniz, Retro döneminde almanız ileride problemler yaşamanıza ve pişman olmanıza neden olabilir aman dikkat. Telefon, laptop, tablet gibi iletişim araçlarını ise bu dönem satın almayın, bozulabilir veya sık sık problemler yaşayabilirsiniz. Kafanızı meşgul eden konulara biraz daha takılıp kalabilirsiniz. Uzun zamandır görüşmediğiniz veya küs olduğunuz yakınlarınızla, kardeşlerinizle veya eski komşularınızla bir araya gelebilir, dargınlıklara bir son verebilirsiniz. Yarım bıraktığınız işleri tamamlamak için ise güzel bir dönem sizi bekliyor. Yarım bıraktığınız bir kitaba tekrar başlayabilir veya daha önce plan yaptığınız ama bir türlü gidemediğiniz bir seyahate çıkabilirsiniz.

BOĞA BURCU: Harcamalarınıza ve bütçenize dikkat etmeniz gereken bir dönem başlıyor. Yeni bir yatırım, proje veya sözleşmelerinizi şimdilik değerlendirme sürecinde kalmaya çalışmalı, imza ve anlaşmalardan uzak durmalısınız. Ayrıca bankacılık işlemlerinde ve internet üzerinden yapacağınız alışverişlere dikkat ediniz, hırsızlık ve dolandırıcılık gibi durumlarla karşı karşıya kalabilirsiniz.

İKİZLER BURCU: Zihinsel olarak hızınız biraz daha yavaşlayabilir. Kendiniz ifade etmekte zorlanabilirsiniz, yanlış anlaşılmalara açık bir dönemdesiniz. İkili ilişikler de geçmişte kalan konular tekrar gündeme gelebilir. Fiziksel olarak görünümünüzle ilgili değişikliklerden uzak durmanızda fayda var, sonradan büyük pişmanlıklar yaşayabilirsiniz. Yeni bir ilişki için ise bir süre daha bekleyebilirsiniz. Karşınızdaki kişiyi sadece tanımaya çalışın, Retro’dan sonra ilişkiye başlamak için adım atabilirsiniz.

YENGEÇ BURCU: Zihinsel anlamda kendinizi yorgun hissedebilirsiniz. Geçmişten gelen sorunlarınızla yüzleşmek ve bunları çözme odaklı hareket edebilirsiniz. Gizli düşmanlarınız ortaya çıkabilir, geçmişten gelen mevzularla ilgili dedikodunuz yapılabilir. Düşüncelerinizi akışına bırakmak kendinizi rahatlatmak için yoga, meditasyon ve reiki gibi çalışmaları uygulayabilirsiniz. Aklınıza takılan meseleleri yazmak veya günlük tutmak sizin için faydalı olabilir.

ASLAN BURCU: Arkadaşlarınızla aranızda yanlış anlaşılmalardan kaynaklı bazı kırgınlıklar veya küslükler yaşanabilir. Bununla birlikte uzun zamandır görmediğiniz arkadaşlarınızla bir araya gelebilir, geçmiş günleri yâd edebilir ve keyifli zamanlar geçirebilirsiniz. Gelecek planlarınızı ise tekrar gözden geçirebilirsiniz, yeni bir adım atmak için ise bir süre daha beklemeniz gerekebilir.

BAŞAK BURCU: Kariyer hayatınızda kendinizi ifade etmekte zorlanabilirsiniz, yanlış anlaşılmalara açık bir dönemdesiniz. Özellikle yöneticilerinizle olan ilişkinize dikkat etmenizde fayda var. Kariyer değişikliği, yeni iş teklifleri ve anlaşmaları Retro süresince değerlendirebilir, karar vermek için ise Retro’nun bitimini bekleyebilirsiniz. Yarım kalan işleriniz tamamlamak için ise güzel bir dönem sizi bekliyor.

TERAZİ BURCU: Yolculuklarda pasaport, kimlik ve vize gibi konularda gecikmeler veya karışıklıklar yaşayabilirsiniz. Bavullarınızı kaybedebilirsiniz. Yeni bir eğitime başlamaktan kaçınmalı, hukuksal işlemlerinizi başlatmak için ise Retro’nun bitmesini bekleyebilirsiniz. Özellikle evlilik veya ortaklıkla ilgili imzalar için bir süre daha beklemeniz sonrasında yaşayacağınız pişmanlıkları önleyecektir. Basın ve medya alanında çalışıyorsanız tanıtım reklam gibi çalışmalarınızı Retro sonrasında lanse etmeniz faydalı olacaktır.

AKREP BURCU: Bankacılık işlemlerinizde ekstra dikkatli olmanızda fayda var zira hırsızlık ve dolandırıcılık gibi durumlara açık bir dönemdesiniz. Bu dönem borç almak, kredi çekmek ya da kefil olmak gibi konulara özellikle dikkat etmelisiniz. Kredi ve burs başvurularınızın olumsuz sonuçlanmaması için Retro döneminde harekete geçmektense beklemeyi tercih edebilirsiniz. Özellikle ortaklaşa yapılacak işler için imza atmayın görüşmelerinizi bir süre daha ertelemeniz sizin için daha iyi olabilir. Eşinizin veya ortağınızı geçmişten gelen bir alacağı tahsil etmesi finansal açıdan sizi oldukça rahatlatacaktır. Ayrıca psikolojik açıdan geçmişten gelen problemler tekrar ortaya çıkabilir. Bu süreçte destek almak size iyi gelebilir. Sorunlarınızı kökten çözebilirsiniz.

YAY BURCU: İkili ilişkilerinizde iletişimsel problemleriniz artabilir. Evlilik, ortaklık ya da taşınma ile ilgili yeni karar almaktan ve bunları uygulamaktan uzak durmanızda fayda var. Eski sevgilinizden ya da eşinizden haber alabilirsiniz. Uzun zamandır görüşmediğiniz arkadaşlarınızla bir araya gelebilir eski günleri yâd edebilirsiniz.

OĞLAK BURCU: Çalışma arkadaşlarınızla birtakım anlaşmazlıklar yaşayabilirsiniz. İş yerinde kullandığınız cihazlar bozulabilir, mail ya da kargolarınız yanlış kişilere ulaşabilir ve evraklarınız kaybolabilir. İş hayatınızda son derece dikkatli olmanız gerekebilir, yaptığınız her işi iki kere kontrol etmeniz de fayda var. Ayrıca bu dönem yeni iş tekliflerini hemen kabul etmektense Retro bitene kadar süreci değerlendirmeniz daha uygun olacaktır. Retro sürecinse gündelik hayatınızı düzenleyebilir, yarım kalan ev veya ofis işlerinizi tamamlayabilirsiniz.

KOVA BURCU: Aşk hayatınızda iletişim problemleri artabilir. Kendinizi doğru ifade edememeniz veya karşı tarafın sürekli sizi yanlış anlaması bazı gerginliklere yol açabilir. Geçişte kalan ama çözülmemiş mevzular varsa eğer bunlar tekrar gündeme gelebilir. Eski sevgililerinizden haber alabilirsiniz, sizinle tekrar bir araya gelmek isteyebilirler. Çocuklarınızın problemleri ile daha çok ilgilenebilir, birlikte daha çok vakit geçirebilirsiniz. Yarım bıraktığınız bir hobinize ise yeniden başlayabilirsiniz.

BALIK BURCU: Aile içinde özellikle ebeveynlerinizle aranızda yanlış anlaşılmalar yaşayabilirsiniz. Eski konular gündeme gelebilir, bazı sırlar ortaya çıkabilir. Evinizle ilgili tadilat ve tamirat işleri ile ilgilenmek zorunda kalabilirsiniz. Elektronik eşyalarınız bozulabilir. Özellikle elektrik, su, ve doğalgaz tesisatları ile ilgili sorunlar yaşayabilirsiniz. Ayrıca gayrimenkullerinizle ilgili alım satım işlemlerinizi Retro bitene kadar ertelemeniz gerekebilir. Evinizde ki güvenliğe de ekstra dikkat etmenizde fayda var hırsızlık gibi olaylarla karşılaşabilirsiniz. Retro’da yapabileceğiniz en güzel şey belki de sevdiklerinizle bir araya gelmek eskiyi yad etmek, eski resimlerinize bakmak ve biraz nostalji yapmak olacaktır.

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

“Çeşitlendirme ve küreselleşme geleceğin anahtarlarıdır.” Fujio Mitarai

Küreselleşme, son yirmi yılda; politik, ekonomik, sosyal ve kültürel alanlarda etkin bir rol oynamış ve sermaye, iş gücü ve malların serbest dolaşımına, büyük katkıda bulunmuştur. İletişim, taşımacılık, üretim teknolojisi ve politik gelişmeler, küreselleşmenin etki alanını artırmıştır.

Küreselleşme ile sağlanan hızlı teknolojik değişimler; finans piyasalarının bütünleşmesi, düşük işlem ve bilgi maliyetleri, optimal kaynak dağılımı, verimlilik ve yatırım artışı ve tam istihdamın sağlanmasına yardım ederek, ülkelerin büyüme hızlarını artırmaktadır.

Ekonomik bütünleşme ve uluslararası oluşumlar, 20. yüzyıl dünya ekonomisi içinde oldukça önemli olmuştur. Bölgesel entegrasyon; devlet sınırları, kişiler, mallar ve üretimler üzerindeki getirdiği kısıtlamaları kaldırmıştır. Bölgesel ekonomik entegrasyon, dış ticareti artırması ve kaynak dağılımını etkinleştirmesi ile üye ülkelerdeki refah seviyesini yükseltmiştir.

Uluslararası işletmecilik yalnızca gelişmekle kalmamış, aynı zamanda çok daha çeşitli ve karmaşık bir duruma gelmiştir. Bu gelişmelerin sonunda ulusal ekonomiler global ekonomiye katılmakta ve yeni bir ekonomik düzen ortaya çıkmaktadır. Küreselleşme; dünya mal ve hizmet üretiminin birbirine entegre olduğu dinamik bir süreç hâlini almıştır. Hükümetler globalleşmenin, yararlarını maksimize etmek için, ortak önlemler alma yeteneğine sahip olmak istemektedir. Birlikte hareket etmenin getireceği faydalardan yararlanmak isteyen ülkeler, üçüncü ülke ekonomilerine karşı güç elde etmek amacıyla, ekonomik bütünleşmeye başlamışlardır.

Ülkeleri, ekonomik bütünleşmeye iten nedenler:

Genişleyen Piyasa: Genişleyen piyasa sonunda işletmeler, yeni üretim teknikleri için ar-ge’yi arttırmaktadır. Ar-Ge’ye bağlı olarak, üretim gücünde etki eden faktörlerden en önemlisi, teknolojik gelişmelerdir. Teknolojik gelişmeler, ölçek büyümelerine ve ürün maliyetlerini azaltmaya olanak sağlamaktadır.

İçsel ve Dışsal Ekonomiler: Maliyetlerde değişiklik, içsel ve dışsal unsurlardan meydana gelmektedir. İçsel ve dışsal ekonomiler, noksan kapasiteyle çalışan sanayinin, tam kapasiteyle çalışmasını sağlamış ve üretimin artışını gerekli kılmıştır.

Üretim Faktörlerinin Dağılımı: Ekonomik bütünleşmeler ortak pazar ve üye ülkeler arasında, üretim faktörlerinin serbestçe dolaşımını sağlar. Ulusal ekonomiden, entegrasyona geçilmesiyle, üretim faktörleri coğrafi olarak dağılım gösterir. Entegrasyon tesisi ile üretimin coğrafi konumu hakkında, iki görüş mevcuttur. Birinci görüş; üretim faktörlerinin entegrasyon ile toplanma etkisi görüşüdür. Üretim unsurlarının serbestçe dolaşımı ile teknolojik değişim daha hızlı gerçekleşmekte; sermaye ve emeğin daha verimli olduğu gelişmiş ülkelerde ve bölgelerde toplanması; üretim faktörlerinin toplanma etkisini meydana getirmektedir. İkinci görüş; üretim faktörlerinin, entegrasyon ile yayılma etkisinin olmasıdır. Ekonomik bütünleşmelerde; toplanma etkisi yanında bir de yayılma etkisi vardır. Bütünleşme sonunda ülkeler, mobil üretim faktörlerinden faydalanmak isterler.

Rekabet Artışı: Büyük piyasada sınırlayıcı şartlar, az olduğundan dolayı, işletmelerin daha etkin çalışması söz konusudur. Küçük piyasalar, işletmelerin optimum seviyede çalışmasına imkân vermez. Büyük piyasalarda ise optimum ölçeğe ulaşılabilmektedir.

Politik Nedenler: Ekonomik bütünleşmeler, zaman içinde politik bütünleşmelere yol açmaktadır. Ekonomik bütünleşme ileri aşamasında, ülkeler arası ekonomik ve sosyal politikaların uyumlaştırılması, ülkeler arası politik yakınlaşmayı ortaya çıkarmaktadır.

Diğer Nedenler: Ekonomik bütünleşme ana nedeni olmakla birlikte, ülkelerin ekonomik bütünleşmesinde başka faktörler de mevcuttur. Bu faktörler; ekonomik gelişme düzeylerinin yakınlığı, siyasi ve askeri konularda yakınlık, coğrafi yakınlık, tarihi, dini ve kültürel bağların bulunması ve uluslararası anlaşmalardan doğan zorunluluklardır.

Detaylı bilgiler için aşağıdaki eseri okuyabilirsiniz:

Mert, G. (2019). Uluslararası İşletmecilik Teori, Kavram ve Örnek Olaylar, Nobel Akademik Yayıncılık, Ankara.

Hatalı Birim Fiyat Teklif Cetveli Sunan İstekli Sınır Değer Hesaplamasında Dikkate Alınır Mı?

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, ihalede istekli …………..Ltd. Şti.ye ait teklifin sunulan birim fiyat teklif cetvelinin hatalı olduğu gerekçesiyle idarece değerlendirme dışı bırakıldığı ve anılan istekliye ait teklifin sınır değer hesabına dahil edilmediği, bu şekilde yapılan hesaplama ile oluşan sınır değer tutarı sonucunda kendilerine ait teklifin sınır değerin altında kaldığı ve söz konusu firmanın sınır değer hesabına dahil edilmemesinin hukuka aykırı olduğu,

4734 sayılı Kamu İhale Kanunu’nun 36’ncı ve 37’nci maddeleri uyarınca birim fiyat teklif cetvelinde hata bulunup bulunmadığına ilişkin değerlendirmenin ihalenin ilk oturumunda yapılmayacağı, ihale komisyonu tarafından ………………. Ltd. Şti.nin mektubunun birim fiyat teklif cetvelinde hata bulunması veya birim fiyat teklif cetvelindeki herhangi bir iptal sebebinin bulunması nedeniyle uygun kabul edilmeyerek sınır değer hesaplanmasına dahil edilmemesinin mevzuata aykırı olduğu, sınır değer hesaplamasının adı geçen isteklinin teklifinin de dahil edilerek yapılması gerektiği,

Birim fiyat teklif cetveli teklif mektubunun ayrılmaz bir parçası olarak kabul edilse de anılan Kanun maddeleri gereği sınır değer hesaplamasının geçerli teminat mektubu ve teklif mektubu üzerinden değerlendirilmesinin uygun görüldüğü, EKAP sınır değer hesaplama modülünde “İhalenin ilk oturumunda teklif mektubu ve geçici teminatı usulüne uygun olduğu anlaşılan isteklilerin teklifleri girilmelidir.” ibaresinin bulunduğu, Kamu İhale Kurulu’nun bahse konu hakkında emsal kararlarının bulunduğu, bu sebeple sınır değerin yeniden hesaplanması gerektiği iddialarına yer verilmiştir.

Kamu İhale Kurulu Kararı Özeti; 20.04.2022 tarihli ve 2022/UH.II-525 sayılı Kamu İhale Kurulu kararına göre;

Kamu İhale Kurulu tarafından ihale işlem dosyası üzerinden yapılan inceleme neticesinde;

4734 sayılı Kamu İhale Kanunu’nun 36’ncı maddesine göre, ihale komisyonunun ilk oturumda isteklilerin belgelerinin eksik olup olmadığını ve teklif mektubu ile geçici teminatlarının usulüne uygun olup olmadığını kontrol edeceği, anılan Kanun’un 37’nci maddesine göre ise, ikinci oturumda ihale komisyonunun, tekliflerin değerlendirilmesine geçip, öncelikle belgeleri eksik olduğu veya teklif mektubu ile geçici teminatı usulüne uygun olmadığı 36’ncı maddeye göre ilk oturumda tespit edilen isteklilerin tekliflerinin değerlendirme dışı bırakılmasına karar vereceği, daha sonra ilk değerlendirme ve işlemler sonucunda belgeleri eksiksiz ve teklif mektubu ile geçici teminatı usulüne uygun olan isteklilerin tekliflerinin ayrıntılı değerlendirilmesine geçip, isteklilerin ihale konusu işi yapabilme kapasitelerini belirleyen yeterlik kriterlerine ve tekliflerin ihale dokümanında belirtilen şartlara uygun olup olmadığı ile birim fiyat teklif cetvellerinde aritmetik hata bulunup bulunmadığını inceleyeceği ve uygun olmadığı belirlenen isteklilerin teklifleri ile birim fiyat teklif cetvellerinde aritmetik hata bulunan teklifleri değerlendirme dışı bırakacağı anlaşılmaktadır.

Bu çerçevede, Kamu İhale Kanunu’nun 36’ncı maddesi uyarınca ilk oturumda teklif mektubu ve geçici teminatı usulüne uygun sunan isteklilerin teklifleri “geçerli teklif” olarak dikkate alınacak ve geçerli teklifler tespit edildikten sonra sınır değer tutarı hesaplanacaktır.

Dolayısıyla, birim fiyat teklif cetveline ilişkin değerlendirme ihalenin ilk oturumunda yapılamayacağından,

ihale komisyonunun ………….Ltd. Şti.ye ait teklifin “…İsteklinin teklif zarfında sunduğu birim fiyat teklif cetveli hatalı birim fiyat teklif cetveli olduğundan…” gerekçesiyle uygun kabul edilmeyerek sınır değer hesaplanmasında bu isteklinin teklifinin dahil edilmemesinin mevzuata aykırı olduğu, sınır değer hesaplamasının ……………….. Ltd. Şti.nin teklifinin de dahil edilerek hesaplanması gerektiği sonucuna ulaşılmıştır.

İdarece “R” katsayısı 0,74 olarak belirlendiğinden bu katsayı kullanılarak ve söz konusu isteklinin teklif fiyatı olan 1.173.000,00 TL de dahil olmak üzere, ihalenin ilk oturumunda teklif mektubu ve geçici teminat mektubunun usulüne uygun olduğu anlaşılan 7 isteklinin teklifi dikkate alınarak, Kamu İhale Kurumu’nun internet sayfasında sınır değer hesaplama modülünü kullanarak yapılan hesaplama sonucunda incelenen ihalede sınır değerin 951.537,41 TL olduğu hesaplanmıştır. İdare tarafından tekliflerin değerlendirilmesinin bu sınır değer üzerinden yapılarak ihale işlemlerine devam edilmesi gerekmekte olup başvuru sahibinin bu iddiası yerinde görülmüş ve düzeltici işlem belirlenmesi gerektiği sonucuna ulaşılmıştır.

Stratejik Satınalma Derneği olarak çok farklı bir heyecanı siz kıymetli paydaşlarımız ile birlikte yaşıyoruz. Derneğimizin ilk mesleki zirvesini gerçekleştirmekteyiz. Kıymetli konuşmacılarımız, meslek duayenlerimiz, değerli sektör temsilcilerimiz, üniversitelerimiz ve firma temsilcileri kısaca tüm piyasa yapıcıları olarak birlikte olacağız.

Hepimizin malumu zor ve problemli bir dönem geçirmekteyiz. Önce küresel ölçekte yaşadığımız Covid-19 pandemi sorunları, hemen ardından bölgemizde cereyan eden Rusya- Ukrayna savaşının getirdiği zorluklar. İşte böylesi zor bir dönemde biz satın almacılar ve diğer paydaşlar olarak, fikirlerimizi ortaya koymak, birbirimizi daha doğru anlamak ve zor geçen süreci daha doğru yönetmek adına bir araya gelmek istedik. Bu sebepten zirve temamızı da “TEDARİK ZİNCİRİNDE SATINALMANIN YENİ NORMALİ; MALİYET Mİ? TEDARİK Mİ?” olarak belirlemiş bulunuyoruz.

Tedarik zinciri sorunlarının had safhaya çıktığı günlerde acaba ürüne ulaşmak için her yolu denemeli ve tek hedef haline mi getirmeli? Bunun yanı sıra, alınan ürün ya da hizmetin tekrar aynı maliyetlerde elde edebilme endişesine karşı sadece maliyet açısından mı yaklaşımlar sergilenmeli? Ayrıca bu zor zamanlarda sürdürülebilirlik nasıl sağlanmalı? Bu ve bunlar gibi birçok konunun ele alınacağı, birçok sektör temsilcisinin birlikte olduğu verimli bir o kadar da pozitif sonuçlar alabileceğimiz bir zirve yapmayı planlıyoruz.

Stratejik Satınalma Derneği olarak, üyelerimiz ve diğer tüm paydaşlarımıza; birçok sektörden farklı konu başlıkları ile, çok değerli bilgi ve tecrübelerin aktarılacağı, verimli bir o kadar keyifli bir gün geçirmeyi hedeflemekteyiz. Tam gün sürecek bu zirve etkinliğimizde siz değerli dostlarımızı aramızda görmekten onur ve mutluluk duyarız.

Prof. Dr. Umut Omay İstanbul Üniversitesi İktisat Fakültesi

İşgücü piyasasında uzunca bir süreden beri gözlenmekte olan ilginç bir durumun varlığından söz edilebilir: Bir tarafta iş bulamayan insanlar, diğer tarafta da çalıştıracak insan bulamayan işverenler!

Tarafların şikâyetleri dikkate alındığında işgücü piyasasında arz ve talep açısından sayısal anlamda bir sorun olmadığı ancak bir şekilde arz ile talebin kesişmediği anlaşılmaktadır. Eğer bir piyasada arz (satıcı) ve talep (alıcı) açısından sayısal anlamda bir sıkıntı yoksa tarafların neden buluşamadıkları sorusu üzerinde durmak gerekir. Genel piyasa mantığından hareket edilirse, yeterli sayıda alıcının ve satıcının bulunduğu bir piyasada bunların buluşamaması olanaksızdır ve bu nedenle de bu tip serzenişler anlamsızdır.

Buradaki temel yanılgı sürecin yalnızca sayısal (nicel) olarak ele alınmasıdır. Tarafların beklentileri dikkate alındığında arz ile talebin neden buluşamadığı, diğer bir ifade ile aslında arz ve talep arasında neden bir uyumsuzluk bulunduğu daha açık bir biçimde ortaya konulabilir. İşgücü piyasasındaki arz ve talep uyumsuzluğunun birçok nedeni olmakla birlikte bu yazıda yalnızca vasıf meselesi üzerinde durmanın özellikle çalışanlar ve genç adaylar açısından yararlı olacağını umuyorum. Çünkü “vasıf” konusunda önemli ve yaygın bir yanılgının var olduğunu düşünüyorum.

Derslerde öğrencilerim için bir noktayı sıklıkla vurgularım: İş bulabilecek miyim sorusuna takılıp kalmak yerine işveren neden beni tercih etsin sorusuna odaklanmanız ve kendinize sürekli olarak yatırım yapmanız, iş hayatına girdikten sonra da sürekli değişen koşullar nedeniyle kendinize yatırım yapmaya devam etmeniz gerekir (1).

Gençlere yaptığım bu öneri şu şekilde özetlenebilir: “Vasıflı olun ve vasıflı kalın! Arayan değil, aranılan olun!”.

Ancak bu öneriye şu ve benzeri itirazlar gelmektedir: “İyi de zaten gençlerin önemli bir kısmı üniversiteye gidiyor ve tarihte hiç olmadığı kadar üniversite mezununa sahibiz!”, “İki tane üniversite diplomam var ama iş bulamıyorum! O kadar okul okudum utanmadan sanki vasıfsızmışım gibi asgari ücret teklif ediyorlar, ben de doğal olarak kabul etmiyorum! …”. İşte yanılgı da burada ortaya çıkıyor: Çalışanlar ve çalışan adayları vasfı kendilerinin belirlediğini düşünüyorlar. Oysa vasfın ne olduğunu ve derecesini işveren belirler. Dolayısıyla hangi niteliğin vasıf olarak kabul edileceği ve bu vasfın değeri bunu arz eden yerine bunu talep edene bağlıdır (2).

Bunun en önemli örneğini lisans mezuniyetinde görmek mümkündür. Bir zamanlar vasıf kaynağı olarak görülen lisans mezuniyeti artık bu özelliğini yitirmeye başlamıştır. Bunun en önemli nedeninin geleneksel iktisat yaklaşımındaki kıt kaynak sorunu ile ilişkili olduğu söylenebilir. Bu yaklaşıma göre kaynaklar kıt, ihtiyaçlar ise sınırsızdır ve normal koşullarda bir şeyin değeri ile o şeyin kıtlığı arasında ters yönlü bir ilişki bulunmaktadır. Bu düşünce çerçevesinde lisans mezunu sayılarındaki değişime bakmak neden artık lisans mezuniyetinin vasıf kazandıran bir unsur olmadığını anlamak için önemlidir.

1982-1983 döneminde bir lisans programından mezun olanların sayısı yalnızca 27.621’dir. 2002-2003 döneminde ise lisans mezunu sayısı 178.806 olarak gerçekleşmiştir (3). Son verilere göre 2019-2020 döneminde lisans mezunu sayısı 569.702 olarak gerçekleşirken, 2020-2021 dönemi verilerine göre ise toplam 4.266.024 lisans öğrencisi bulunmaktadır (4). Dolayısıyla lisans mezunu olmanın yaklaşık 40 yıl önce düşük arz yüksek talep çerçevesinde kıt bir kaynak olma özelliği göstermesi nedeniyle işveren açısından yüksek bir vasıf olarak değerlendirilmiş olduğu söylenebilir. Günümüzde ise lisans mezunu arzının hızlıca artması, kıt kaynak olma özelliğinin de ortadan kaybolmasına neden olmaktadır.

Elbette vasıf ile ilgili sorulması gereken bir başka soru ise her kıt kaynağa yüksek bir değer atfedilip atfedilmeyeceğine ilişkindir. Yine geleneksel iktisat açısından bu sorunun yanıtı ihtiyaçlar çerçevesinde verilmektedir.

Bunu açıklamak için yine sık kullandığım bir örneğimi burada paylaşmak istiyorum: Fince, İbranice ve Arnavutça olmak üzere bunların üçünü de bilen ve bu diller arasında simultane tercüme yapabilen bir kişiyi düşünelim. Bu kişinin yüksek düzeyde yetkinliğe sahip olduğu tartışmasızdır. Üstelik böyle bir özelliğe sahip kişi sayısının oldukça düşük olacağı, belki de hiç olmayacağı açıktır. Dolayısıyla eğer varsa bu kişinin yüksek bir vasıf derecesine sahip olduğu düşünülebilir. Ne var ki, böyle bir ihtiyacın var olup olmadığı belirsizdir. Dolayısıyla bu beceri kıt bir kaynağa gönderme yapıyor olsa da bu beceriye değer verilmesi ve işgücü piyasası açısından bir vasıf olarak değerlendirilmesi tamamen bu niteliğe olan ihtiyaçla ilişkilidir. İstenildiği kadar işgücü piyasasında ender bulunan bir yetenek ya da beceri arz edilsin, sonuçta bunlara ilişkin talep olmadığı sürece bu niteliklere sahip kişiler de vasıfsız olarak kabul edilecektir (5).

Peki, bu durumda ne yapılabilir? Görüldüğü üzere işgücü piyasasında vasıflı sayılabilmek nicel anlamda kıt olan bir ihtiyaca yanıt verebiliyor olmakla ilişkilidir. Ne var ki, burada da bir başka sorun kendisini göstermektedir. Zira bugünkü duruma ve yine bugünün ihtiyaçlarına odaklanmak birçok insanı yanıltmakta ve gelecekle ilgili yanlış kararlar almalarına neden olmaktadır. Çünkü değişmeyen tek şey değişimin kendisi olduğundan, işgücü piyasasında da ihtiyaç duyulan nitelikler hızlıca değişmektedir. Lisans mezuniyetinde de olduğu gibi, bugün talep gören bir nitelik, 10 yıl sonra sıradan bir özellik, hatta yalnızca iş başvurusu için bir ön koşul haline dönüşebilmektedir.

Şunu kabul etmek gerekir: Bugünkü ihtiyaçlar ve talepler bugünle sınırlıdır. Zaten belirli bir dönemde talep gören bir niteliği edinmek için o niteliğe olan yönlenme ve hatta yığılma, o niteliğin kıtlığını bir sonraki dönemde ortadan kaldırıp o niteliği sıradanlaştırmakta ve ayırt edici özellik olmaktan çıkartmaktadır. Bunun ne anlama geldiği “Örümcek Ağı Modeli” ile rahatlıkla açıklanabilir.

Bir tarım ürününün bir dönemdeki rekoltesinin o ürünün bir önceki dönemdeki fiyatı tarafından belirlendiği düşüncesine dayanan “Örümcek Ağı Modeli”nin artık işgücü piyasası için de geçerli sonuçlar verdiği görülmektedir. Örneğin, bugün işgücü piyasasında mezunlarının yoğun talep gördüğü ve bu nedenle de mezunlarına diğerlerine göre daha yüksek ücretle ve cazip çalışma koşullarıyla iş imkânı sağlayan bir lisans programına talebin yükseleceği açıktır. Bu yüksek talep nedeniyle birçok üniversitede söz konusu lisans programı açılacak ve sınavda diğer adaylara göre daha yüksek derece elde etmiş olanlar elbette kendileri açısından cazip ve mantıklı görünen bu programı öncelikli olarak tercih edecektir. Bütün bu sürecin sonunda ise ortaya çıkacak kaçınılmaz sonuç ise şu olacaktır: Talepten daha fazla mezun, kısacası iktisat terminolojisine göre arz fazlası. O lisans derecesine sahip kişilerin sayısı fazlalaştığı için kıt kaynak olma özelliği de ortadan kalkacak ve büyük beklentilerle bu lisans programına kayıt yaptırıp mezun olmuş bu kişiler, ne yazık ki umduklarından çok daha farklı bir ortamla karşılaşacak ve büyük bir hayal kırıklığı yaşayacaktır (6).

Gelecekteki ihtiyaçları kestirebilmek de vasıflı olmak ve vasıflı kalmak için önemlidir. Kuşkusuz her şeyin son derece hızlı değiştiği bir dünyada bunu yapabilmek hiç kolay değildir. Değişim o kadar hızlıdır ki iş deneyimleri ve belirli bir iş için sahip olunan bilgiler aynı hızla eskimektedir (7). Öyleyse ne yapılabilir? Bu sorunun yanıtını “Hayat Boyu Öğrenme Felsefesini içselleştirmek ve benimsemek” olarak vermek mümkündür. Artık kabul edilmesi gereken gerçek, belirli bir eğitim sürecini tamamladıktan sonra ömür boyu o işi yapabilmenin geçmişte kaldığıdır. Bireyler artık sürekli olarak kendilerini ve bilgilerini yenilemek, bunlara ilave olarak da yeni bilgiler ve beceriler edinmek durumundadır (8).

Kısacası “vasıflı olmak ve vasıflı kalmak” artık bireylerin kendilerine sürekli ve çok yönlü olarak yatırım yapmalarını gerektirmektedir. Dolayısıyla vasıf meselesi yalnızca işgücü piyasasına ilk kez katılanların sorunu olmaktan çıkmakta, her pozisyonda ve her vasıf derecesinde çalışan bireylerin dikkate almaları gereken genel bir durum haline dönüşmektedir.

O halde şu düşünüş biçimini akıldan çıkartmamak gerekir: “Bugün tercih edilen ve aranılan biri misiniz?”. Bu sorunun yanıtı “evet” ise “tebrikler bugünle sınırlı kalmak üzere başarılısınız!”. Ancak bu yanıta evet diyenlerin başka bir soruyu daha yanıtlamaları beklendiğinden rehavete kapılmaması gerekmektedir: “Peki, yarın da tercih edilen ve aranılan biri olacak mısınız?”. Unutmayın ki bu sorunun yanıtı gelecek için bugün ne yapıp ne yapmadığınızda saklıdır. Belki de artık her gece uyumadan önce “Vasıflı olmak ve vasıflı kalmak için bugün ne yaptım?” sorusunu sorup günlük bir muhasebe yapma alışkanlığını kazanmak gerekmektedir. Ne dersiniz?

Kaynaklar

(1) Omay, U. (2015), ““Okul Bitti, Artık Ders Çalışmak Yok!” Derken Emin misiniz?: Yakalardaki Dönüşüm ve Hayat Boyu Öğrenme”, Kadıköy Maarif, Yıl: 10, Sayı: 36, ss. 30-32.

(2) Omay, U. (2017), Post Homo Servus, Beta Basım Yayım, s. 215.

Yöneticiler için özel hazırlandı.

Yöneticiler için özel hazırlandı.

Kurumsal pazara hoş geldiniz. Uzun ve güzel bir yolculuk sizi bekliyor.

Kurumsal pazara hoş geldiniz. Uzun ve güzel bir yolculuk sizi bekliyor. Küçük satışlar, firma cirosu içerisinde sınırlı payı olan satışlardır. Satış ekiplerinin hedeflerinde de pek görünmezler. Başarı olarak değerlendirmez. Ne patronu, ne satış müdürünü, ne de sizi mutlu eder. Satış toplantısında yüksek tutarlı haberlerin yanında düşük tutarların esamesi okunmaz. Tam tersine yaşanan zıtlık daha da dikkat çeker. Mesaj sağanağı başlar: “Yeterli çaba gösterildiğinde çok güzel mesafe alınıyor. Bakın aramızda örnekleri var.”

Küçük satışlar, firma cirosu içerisinde sınırlı payı olan satışlardır. Satış ekiplerinin hedeflerinde de pek görünmezler. Başarı olarak değerlendirmez. Ne patronu, ne satış müdürünü, ne de sizi mutlu eder. Satış toplantısında yüksek tutarlı haberlerin yanında düşük tutarların esamesi okunmaz. Tam tersine yaşanan zıtlık daha da dikkat çeker. Mesaj sağanağı başlar: “Yeterli çaba gösterildiğinde çok güzel mesafe alınıyor. Bakın aramızda örnekleri var.” Küçük alımlar taktiksel kararlardır. Örneğin toplantı odası için projeksiyon cihazı ihtiyacı olduğunda süreç hızlı ilerler. İşletme üretim faaliyetleri ve operasyon kalitesi ile doğrudan bir bağlantısı yoktur. Satınalma kararına dahil olan farklı departmanlar yoktur. Endirekt bir satın almadır. Satınalma departmanı ürünleri hızlıca internetten araştırıp bir karşılaştırma tablosu hazırlar. Teknik özellikler ve garanti koşulları değerlendirilir. Fiyatlar standarttır. Zarar etme şansı göreceli olarak düşüktür. Hemen temin edilir. Şirket içerisinde kullanıcılar bunun bir üst modeli ya da pazarda şu marka da var deseler de alınan cihaz iş görür. Kimse cihaz üzerinde saatlerce konuşmaz. Cihaz açılır sunuma geçilir. Odak sunumdur cihaz değil. Yaşanan risk sınırlıdır.

Küçük alımlar taktiksel kararlardır. Örneğin toplantı odası için projeksiyon cihazı ihtiyacı olduğunda süreç hızlı ilerler. İşletme üretim faaliyetleri ve operasyon kalitesi ile doğrudan bir bağlantısı yoktur. Satınalma kararına dahil olan farklı departmanlar yoktur. Endirekt bir satın almadır. Satınalma departmanı ürünleri hızlıca internetten araştırıp bir karşılaştırma tablosu hazırlar. Teknik özellikler ve garanti koşulları değerlendirilir. Fiyatlar standarttır. Zarar etme şansı göreceli olarak düşüktür. Hemen temin edilir. Şirket içerisinde kullanıcılar bunun bir üst modeli ya da pazarda şu marka da var deseler de alınan cihaz iş görür. Kimse cihaz üzerinde saatlerce konuşmaz. Cihaz açılır sunuma geçilir. Odak sunumdur cihaz değil. Yaşanan risk sınırlıdır. Küçük balık ve büyük balık tutmanın farklarını bilin.

Küçük balık ve büyük balık tutmanın farklarını bilin.  Küçük ve Büyük Satışlarda Karar Alma Yolculuğu.

Küçük ve Büyük Satışlarda Karar Alma Yolculuğu.

Alıcı firma yüksek tutarlı işlerin tüm yönlerini en ince ayrıntısına kadar ele alma mecburiyetindedir. Düşük bilgi seviyesi ile hareket etmenin kendisi için risk ve sonrasında maliyet olduğunu bilir. Tüm karar alma seviyelerinde hakim bakış açısı “dikkatli olalım” şeklindedir.

Alıcı firma yüksek tutarlı işlerin tüm yönlerini en ince ayrıntısına kadar ele alma mecburiyetindedir. Düşük bilgi seviyesi ile hareket etmenin kendisi için risk ve sonrasında maliyet olduğunu bilir. Tüm karar alma seviyelerinde hakim bakış açısı “dikkatli olalım” şeklindedir.

KURUMSAL PAZARDA (B2B) SATIŞ YÖNETİMİ KİTABI.

KURUMSAL PAZARDA (B2B) SATIŞ YÖNETİMİ KİTABI.