")

4. Uluslararası Gıda Kimyası Kongresi Antalya’da Başladı!

Tarım ve Orman Bakanlığının desteği, Üsküdar Üniversitesi, Yıldız Teknik Üniversitesi ve Kimyagerler Derneği iş birliğiyle düzenlenen “4. Uluslararası Gıda Kimyası Kongresi”, bu yıl “Gıda Üretiminde Sürdürülebilirlik” temasıyla Antalya’da gerçekleştiriliyor.

Tarım ve Orman Bakanlığının desteği, Üsküdar Üniversitesi, Yıldız Teknik Üniversitesi ve Kimyagerler Derneği iş birliğiyle düzenlenen “4. Uluslararası Gıda Kimyası Kongresi”, bu yıl “Gıda Üretiminde Sürdürülebilirlik” temasıyla Antalya’da gerçekleştiriliyor.

Kongre Başkanı Prof. Dr. Muhammet Arıcı: “Bu konudaki en son gelişmeler hakkında uzmanları, araştırmacıları, kamu ve sanayi profesyonellerini bir araya getirerek bilgi paylaşımında bulunmak ve fikir alışverişinde bulunmak için heyecanlıyız.”

Kimyagerler Derneği Başkanı İkram Cengiz: “Fonksiyonel gıdalar, gıda katkı maddeleri, gıda güvenliği, biyogüvenlik, organik gıdalar, coğrafi işaretleme, gıda toksikolojisi, sürdürülebilirlik ve daha birçok başlık altında mevcut alanımızdaki durumu değerlendirecek ve geleceğe yönelik yenilikçi çözümler üreteceğiz.”

Dr. Ahmet Görgülü: “Dünyada her 8 kişiden biri obezken, Türkiye’de Sağlık Bakanlığı’nın 2022 verilerine göre her 3 kişiden biri obez. Dünya genelinde üretilen gıdanın yaklaşık üçte biri hiç kullanılmadan çöpe gidiyor.”

TAGEM Genel Müdür Yardımcısı Dr. Şerafettin Çakal: “Bir tarafta israf var, bir tarafta obezlik var ve bir tarafta açlık var.”

Tarım ve Orman Bakanlığının desteği, Üsküdar Üniversitesi, Yıldız Teknik Üniversitesi ve Kimyagerler Derneği iş birliğiyle düzenlenen “4. Uluslararası Gıda Kimyası Kongresi”, 8-11 Mayıs 2025 tarihleri arasında Antalya/Kemer’deki Juju Premier Palace Hotel’de gerçekleştiriliyor. Bu yıl “Gıda Üretiminde Sürdürülebilirlik” temasıyla düzenlenen kongrede; akademisyenler, araştırmacılar, kamu temsilcileri ve sektör profesyonelleri bir araya gelerek gıda kimyasındaki son gelişmeleri ve sürdürülebilir yaklaşımları ele alıyor.

Kongre, Gıda Kimyası ve Teknolojisi Alanında Faaliyet Gösterenleri Bir Araya Getirdi

Kongrenin açılışında konuşan Yıldız Teknik Üniversitesi Öğr. Üyesi, Kongre Başkanı Prof. Dr. Muhammet Arıcı, etkinliğin gıda kimyası ve teknolojisi alanında faaliyet gösteren bakanlıklar, üniversiteler, özel sektör temsilcileri, kalite kontrol ve standardizasyon otoriteleri ile helal gıda alanında çalışan tüm paydaşları bir araya getirme amacını taşıdığını belirtti.

Kongrenin, katılımcılar arasında proje iş birlikleri platformları oluşturmayı, ortak proje yapma gücünü geliştirmeyi ve denetim otoritelerinin mevcut veya yeni düzenlemeler hakkında katılımcıları bilgilendirmeyi hedeflediğini vurgulayan Prof. Dr. Muhammet Arıcı, bu hedefe ulaşmak amacıyla Kimyagerler Derneği, Yıldız Teknik Üniversitesi ve Üsküdar Üniversitesi’nin desteğiyle çok sayıda katılımcının kongre organizasyon ve bilim kurullarında görev aldığını ifade etti.

Bu yılki kongrenin ortak odak noktasının “gıda üretiminde sürdürülebilirlik” olduğunu belirten Prof. Dr. Arıcı, “Bu konudaki en son gelişmeler hakkında uzmanları, araştırmacıları, kamu ve sanayi profesyonellerini bir araya getirerek bilgi paylaşımında bulunmak ve fikir alışverişinde bulunmak için heyecanlıyız.” dedi.

Başarılı Bulunan Posterler Ödüllendirilecek

Kongrenin, gıda sürdürülebilirliği çerçevesinde en yeni araştırmaları ve teknolojik atılımları laboratuvar çalışmalarından in-siliko çalışmalara ve gıda sürdürülebilirliğini etkileyen küresel değişikliklere kadar tüm yönleriyle derinlemesine inceleme fırsatı sunacağını dile getiren Prof. Dr. Arıcı, kongrenin bilimsel programında davetli konuşmalar, kısa sözel sunumlar, poster sunumları ve workshopların yer alacağını, sanayi ve akademide çalışan bilim insanlarından oluşan hakem heyeti tarafından başarılı bulunan posterlerin ödüllendirileceğini duyurdu.

Konuşmasında “Marifet iltifata tabidir” sözüne atıfta bulunan Prof. Dr. Arıcı, kongrenin gerçekleştirilmesinde emeği geçenlere teşekkürlerini sundu.

İkram Cengiz: “Geleceğe yönelik yenilikçi çözümler üreteceğiz”

Kimyagerler Derneği Başkanı İkram Cengiz, gıda kimyasının sadece bilimsel bir disiplin olmanın ötesinde, insan sağlığı, çevre, kültür ve ekonomiyle doğrudan bağlantılı hayati bir alan olduğunu vurguladı.

Cengiz, kongrede ele alınacak konuların yalnızca akademik bir tartışma platformu konusu olmadığını, aynı zamanda toplumun refahına ve geleceğine katkı sunacak bir sorumluluğun parçası olduğunu belirtti.

Bu yılki kongrenin, gıda kimyasının en güncel ve kritik konularını kapsayan geniş bir yelpazeye sahip olduğunu ifade eden İkram Cengiz, “Fonksiyonel gıdalar, gıda katkı maddeleri, gıda güvenliği, biyogüvenlik, organik gıdalar, coğrafi işaretleme, gıda toksikolojisi, sürdürülebilirlik ve daha birçok başlık altında mevcut alanımızdaki durumu değerlendirecek ve geleceğe yönelik yenilikçi çözümler üreteceğiz.” dedi.

Dünya Gıda Güvenliği ve Sağlık Sorunları Gibi Karmaşık Zorluklarla Karşı Karşıya

Ayrıca, gıda mevzuatı, patentlendirme, pazarlama trendleri ve sağlık gibi disiplinler arası konularla gıda sektörünün hem bilimsel hem de endüstriyel boyutlarının derinlemesine ele alınacağını vurgulayan Başkan Cengiz, dünyanın iklim değişikliği, nüfus artışı, gıda güvenliği ve sağlık sorunları gibi karmaşık zorluklarla karşı karşıya olduğunu hatırlattı.

Bu bağlamda, gıda sürdürülebilir üretiminden sağlıklı beslenmeye, yerel hammaddelerin değerlendirilmesinden küresel standartlara uygun kalite kontrolüne kadar geniş bir sorumluluk üstlenildiğini belirten Cengiz, “İşte bu kongre, bu sorumluluğu omuzlayarak bilimsel bilgi birikimimizi paylaşmak, yenilikçi fikirleri tartışmak ve sektörel iş birliklerini güçlendirmek için bir köprü vazifesi görecektir.” ifadelerini kullandı.

Dünya Nüfusu Artmaya Devam Ediyor

Eti Yönetim Kurulu Üyesi Dr. Ahmet Görgülü, küresel gıda sorunlarına dikkat çekerek, bu problemlere üniversite, sektör ve kamu kurumlarının iş birliğiyle geliştirilecek yaygın etkili projelerle çözüm bulunabileceğini vurguladı.

Dünya nüfusunun artmaya devam ettiğini ve 2050 yılında 9.7 milyar, Türkiye nüfusunun ise 91 milyon civarında olmasının beklendiğini ifade eden Dr. Görgülü, Avrupa Birliği’nin yeşil mutabakat hedeflerine değindi. 2035’te sera gazı emisyonlarının yüzde 55 azaltılması ve 2050’de net sıfır seviyesine ulaşılmasının hedeflendiğini, hatta karbon negatif olma idealinin bulunduğunu belirten Dr. Ahmet Görgülü, dünya sıcaklığını 1,5 derecede tutma hedefinin, okyanusların ısınmasından kıyı ekosistemlerine kadar birçok kritik dengeyi etkilediğini söyledi.

2050’li Yıllarda Yüzde 56’lık Bir Gıda İhtiyacı Artışı Öngörülüyor

Mevcut yöntemlerle devam edilmesi durumunda 2050’li yıllarda yüzde 56’lık bir gıda ihtiyacı artışının öngörüldüğünü ve bunun için Hindistan’ın iki katı büyüklüğünde ilave tarım alanına ihtiyaç duyulacağını belirten Dr. Ahmet Görgülü, “Amacımız ne? Bu yöntemlerin daha ilerisine geçip daha farklı tarım teknolojileri, gıda teknolojileriyle bu yokluğun üstesinden gelmek hatta pozitife dönmek.” dedi.

Gelişmiş ülkelerde nüfus artışının durduğunu ancak gelişmekte olan ülkelerde artışın devam edeceğini ve bu durumun küresel gıda dengesini etkileyeceğini ifade eden Dr. Ahmet Görgülü, dünyada yaklaşık 830 milyon aç insana karşılık 2,5 milyar aşırı kilolu ve obez bireyin bulunduğunu ve Türkiye’nin de bu konuda başı çeken ülkelerden biri olduğunu söyledi.

Tarım Alanlarının Sadece Yüzde 47’si İnsan Tüketiminde Kullanılıyor

Mevcut motivasyonla devam edildiğinde tarım alanlarının yetersiz kalacağına dikkat çeken Dr. Ahmet Görgülü, tarım alanlarının sadece yüzde 47’sinin insan tüketiminde kullanıldığını, yüzde 40’ının ise hayvan yemi ve biyoyakıtlara ayrıldığını belirtti. Bu durumun tercihler yapma zorunluluğu doğurabileceğini ancak çözüm potansiyelinin de bulunduğunu ifade eden Dr. Görgülü, “Aynı tarım alanlarından belki insanlar için birinci bitki, hayvanlar için ikinci bitki, belki üçüncü bitkiyi de biyodizel için alabiliriz.” dedi.

Üretilen Gıdanın 3’te 1’i Hiç Kullanılmadan Çöpe Gidiyor!

Dünya genelinde üretilen gıdanın yaklaşık üçte birinin hiç kullanılmadan çöpe gittiğini vurgulayan Dr. Ahmet Görgülü, bu 1.3 milyar tonluk israfın, dünyadaki 830 milyon aç insanı dört defa doyurabilecek potansiyele sahip olduğunu dile getirdi.

Türkiye’de Her 3 Kişiden Biri Obez!

Kişi başına kalori tüketiminde Türkiye’nin dünya sıralamasında üst sıralarda yer aldığını belirten Dr. Ahmet Görgülü, 2022 verilerine göre Türk insanının kişi başına 3 bin 785 kalori tüketerek Amerika’dan sonra ikinci sırada olduğunu söyledi. Bu aşırı kalori tüketiminin obezite sorununu beraberinde getirdiğini vurgulayan Dr. Görgülü, “Dünyada her 8 kişiden biri obezken, Türkiye’de Sağlık Bakanlığı’nın 2022 verilerine göre her 3 kişiden biri obez.” dedi.

En Yüksek Karbon Salınımına Sahip Olanların Başında İnstant Kahve Var

Gıdaların karbon emisyonlarına değinen Dr. Görgülü, özellikle hayvansal gıdaların yüksek karbon ayak izine sahip olduğunu söyledi. Kahve ve kakao ürünlerinin de karbon emisyonları açısından önemli bir yer tuttuğunu ve dünya genelinde yoğun olarak tüketildiğini belirten Dr. Görgülü, işlenmiş gıdalar arasında ise en yüksek karbon salınımına sahip olanların başında instant kahve, bitter çikolata ve kapsül kahvelerin geldiğini, çayın da hatırı sayılır bir karbon ayak izine sahip olduğunu dile getirdi.

Unlu mamuller ve meyvelerin ise bu konuda daha masum olduğunu ifade eden Dr. Görgülü, 1 kilogram çözülmüş kahve veya instant kahvenin karşılığında 28 kilogram karbon salınımı olduğunu vurguladı.

1 Kilogram Bisküvi Üretimi İçin Minimum 3 Kilogram Karbon Salınımı Oluyor

Konuşmasının sonunda, sanayide enerji tüketimi ve karbon salınımına dikkat çeken Dr. Görgülü, özellikle pişirme operasyonlarında fosil yakıtların yoğun kullanıldığını söyledi. Bu konuda Eti’nin yürüttüğü bir projeden bahseden Dr. Görgülü, doğalgazlı fırınların elektrikli fırınlara dönüştürülmesi ve bu dönüşümde klasik elektrifikasyon yerine infrared ısıtıcıların kullanılmasıyla enerji verimliliği ve karbon ayak izinde ciddi tasarruflar hedeflendiğini belirtti. Projenin olumlu sonuçlar verdiğini ve birkaç yıl içinde önemli kazanımlar elde edileceğini ifade eden Görgülü, 1 kilogram bisküvi üretimi için minimum 3 kilogram karbon salınımı olduğunu ancak bu teknoloji dönüşümüyle bu oranın sıfıra indirilebileceğini sözlerine ekledi.

Tarımın Geleceği Bilime ve ARGE’ye Bağlı

TAGEM Genel Müdür Yardımcısı Dr. Şerafettin Çakal, kongrenin önemine vurgu yaparak, “Çünkü insanlığın geleceği gıdaya, gıdanın geleceği tarıma, tarımın geleceği de bilime ve ARGE’ye bağlı.” dedi.

Gıdanın geçmişten günümüze seyrine bakıldığında, farklı kıtalardaki ve ülkelerdeki insanların neden farklı hızlarla geliştiği sorusunun her zaman önemli bir tartışma konusu olduğunu belirten Dr. Çakal, “Bilime ve ARGE’ye değer veren toplumların geliştiğini, bilime ve ARGE’ye değer vermeyen toplumların geri kaldığını ve bunun bir tesadüf olmadığını görüyoruz. Aynı şey şirketler için de söylemek mümkündür.” diye konuştu.

“Beşerin en büyük icadı tarımdır”

Dr. Şerafettin Çakal, bir tarımcı olarak “Beşerin en büyük icadı tarımdır” sözünün altını çizerek, insanların on binlerce yıl avcı ve toplayıcı olarak yaşadığını, tarımın keşfiyle birlikte yani bitkilerin kültüre alınması ve hayvanların evcilleştirilmesiyle bu durumun değiştiğini belirtti.

Tarımın icadına kadar insanların gıda sorununun olmadığını, gün bulup gün yediklerini ve doğaya baskının fazla olmadığını ifade eden Dr. Şerafettin Çakal, tarımın icadından sonra ise köylerin, kasabaların, şehirlerin ve metropollerin oluştuğunu ve nüfusun giderek arttığını söyledi.

İkinci tarım döneminde tarım alet ve makinelerinin, sanayi devriminin devreye girdiğini belirten Dr. Çakal, üçüncü tarım dönemi olan entansif tarım döneminde ise kimyasal gübreler, ilaçlar, pestisitler, herbisitler, hormonlar ve antibiyotiklerin kullanıldığını ifade etti.

Nanoteknoloji ve Bilişim Teknolojileri Önemli Rol Oynuyor

Tarımda dördüncü dönem olan biyoteknolojik döneme gelindiğini ifade eden Dr. Çakal, bu dönemin aynı zamanda akıllı tarım ve biyoteknoloji devrimi olarak da adlandırıldığını söyledi. Nanoteknoloji ve bilişim teknolojilerinin bu dönemde önemli bir rol oynadığını belirten Dr. Çakal, dünyadaki bilim insanlarının bu konuda ikiye ayrıldığını ifade etti. Birinci grubun lokal, organik ve yavaş olan tohumu savunduğunu, ikinci grubun ise küresel, konvansiyonel ve hızlı olanı savunduğunu kaydetti.

Bu iki yaklaşım arasında bir denge bulunması gerektiğini vurgulayan Dr. Çakal, “Birinde aşırı doğaya baskı, diğerinde ise bu insanların doyurulması söz konusu. İşte burada da orta bir yol bulmamız, bir dengeyi sağlamamız gerekiyor diye düşünüyoruz.” dedi.

Bir Tarafta İsraf Bir Tarafta Obezite Var…

Dünyada üretilen gıda miktarına da değinen Dr. Çakal, son verilere göre dünyada 9.9 milyar ton gıda üretildiğini söyledi. Bu miktarın 5.5 milyar tonunun hayvanlar tarafından, 4.4 milyar tonunun ise insanlar tarafından tüketildiğini belirten Dr. Çakal, ancak bu 4.4 milyar tonluk insan tüketimine sunulan gıdanın üçte birinin hiç insan midesine gitmeden doğrudan çöpe gittiğini vurguladı.

Bu israfın yanı sıra küresel gıda dağılımındaki adaletsizliklere de dikkat çeken Dr. Çakal, bir tarafta 735 milyon insanın aç olduğunu, diğer tarafta ise 1 milyar insanın obez olduğunu belirtti. “Bir tarafta israf var, bir tarafta obezlik var ve bir tarafta açlık var.” diyen Dr. Çakal, mevcut küresel gıda arzının aslında 8.2 milyar insana yetecek düzeyde olduğunu ifade etti.

İnsanlara gıda üretebilmek için toprak, su ve tohum olmak üzere üç temel doğal kaynağa ihtiyaç duyulduğunu ifade eden Dr. Çakal, “Tohum olmadığı yerde hiçbir şey olmaz. Tohumun kaynağı da doğal vejetasyon. Yani mera olarak görmüş olduğunuz bu doğal vejetasyondan bunların toplanması, korunması ve birimlerden kaliteli tohumlar üretmek üzere ıslah edilmesi, yerli ve milli çeşitlerinin geliştirilmesi ve üreticilerimizin, insanlarımızın hizmetine sunulması gerekiyor.” şeklinde konuştu.

Dr. Şerafettin Çakal, ülkedeki yerli hayvan genetik kaynaklarının da TAGEM tarafından koruma altına alındığını sözlerine ekledi.

4. Uluslararası Gıda Kimyası Kongresi’nin ilk günü, oturum başkanı Prof. Dr. Enes Dertli oturum başkanlığında, Doç. Dr. Mustafa Türker, Prof. Dr. Ayşe Aslı Barla, Dr. Zeynep Elmalı ve Semra Çavuş’un katıldığı panelle sona erdi.

Prof. Dr. Tarhan ve Prof. Dr. Kaynak Özel Oturumda Ana Konuşmacı

Kongre kapsamında 9 Mayıs Cuma günü gerçekleşecek özel oturumda Üsküdar Üniversitesi’nin iki önemli ismi ana konuşmacı olarak yer alacak. Üsküdar Üniversitesi Kurucu Rektörü ve Yönetim Üst Kurulu Başkanı Prof. Dr. Nevzat Tarhan, “Gıda Kimyasından Beyin Kimyasına: Beyin-Besin İlişkisi”, Üsküdar Üniversitesi İnsan ve Toplum Bilimleri Fakültesi Dekanı Prof. Dr. Deniz Ülke Kaynak ise “Krizler Yüzyılında Gıda Arzında Riskler ve Fırsatlar” konulu konuşma yapacak.

SÜRDÜRÜLEBİLİR TEDARİK ZİNCİRİ YÖNETİMİ VE YEŞİL SATINALMA MAKALELERİ

- Sürdürülebilir Tedarik Operasyonlarında Planlama ve Gereklilikler, ISO 20400 Sürdürülebilir Tedarik Standardı – III

- Sürdürülebilir Tedarik Stratejisi Nedir? Nasıl Geliştirilir? ISO 20400 Sürdürülebilir Tedarik Standardı – II

- ISO 20400 Sürdürülebilir Tedarik Standardı Yol Haritası ve Adım Adım Sıfır Emisyon Hedefi

- Yeşil Satınalma ve Sürdürülebilir Tedarik Zinciri Yönetimi Nedir?

- Demir Çelik Sektörü ve Sürdürülebilirlik Performans Göstergeleri (KPI)

SÜRDÜRÜLEBİLİRLİK EĞİTİM TESTLERİ

SATINALMACI olarak bizim de kendimize göre yıllar içinde oluşmuş, yazılı olmayan kurallarımız vardır. Bizim alemde de RACONA TERS hareketlerle karşılaştığımız olur ama aşmasını biliriz EVELALLAH…

SATINALMACI olarak bizim de kendimize göre yıllar içinde oluşmuş, yazılı olmayan kurallarımız vardır. Bizim alemde de RACONA TERS hareketlerle karşılaştığımız olur ama aşmasını biliriz EVELALLAH…

Türkiye ile Çin arasındaki dış ticaretin dengeye kavuşması için son 6 yıldır yoğun çaba gösteren Ege İhracatçı Birlikleri, Çin’in Tianjin kentinden bir heyeti İzmir’de ağırladı.

Türkiye ile Çin arasındaki dış ticaretin dengeye kavuşması için son 6 yıldır yoğun çaba gösteren Ege İhracatçı Birlikleri, Çin’in Tianjin kentinden bir heyeti İzmir’de ağırladı. Hizmet Alım İhalesinde Aşırı Düşük İşlemleri_Satınalma Dergisi 7 Gün 7 Gündem")

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle;

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle;

Türkiye merkezli lojistik şirketi Erkport ve Abu Dabi merkezli AD Ports Group iştiraki Noatum Maritime ortak girişimiyle kurulan United Global Ro-Ro (UGR), 7 Mayıs Çarşamba günü Çırağan Sarayı’nda düzenlenen özel bir davetle, sektör liderlerini Türkiye’de buluşturdu. Otomotiv ve deniz yolu taşımacılığı sektörünün öncü isimlerini bir araya getiren etkinlikte, markanın global vizyonu ve sektöre getireceği yenilikler paylaşılırken, Türkiye ve BAE’nin ticari dostluğu ve bu dostluğun deniz taşımacılığında yarattığı sinerji de gözler önüne serildi.

Türkiye merkezli lojistik şirketi Erkport ve Abu Dabi merkezli AD Ports Group iştiraki Noatum Maritime ortak girişimiyle kurulan United Global Ro-Ro (UGR), 7 Mayıs Çarşamba günü Çırağan Sarayı’nda düzenlenen özel bir davetle, sektör liderlerini Türkiye’de buluşturdu. Otomotiv ve deniz yolu taşımacılığı sektörünün öncü isimlerini bir araya getiren etkinlikte, markanın global vizyonu ve sektöre getireceği yenilikler paylaşılırken, Türkiye ve BAE’nin ticari dostluğu ve bu dostluğun deniz taşımacılığında yarattığı sinerji de gözler önüne serildi.

İş sözleşmeleri, uygulamada genellikle görüldüğü gibi işyerinde sürdürülen haftalık (45 saat) ve günlük (7,5 saat) çalışma sürelerine uygun olarak tam süreli (full time) yapılabileceği gibi, işyerinde uygulanan çalışma sürelerinin altında kısmi bir çalışma süresini (part time) konu alabilecek biçimde de yapılabilir

İş sözleşmeleri, uygulamada genellikle görüldüğü gibi işyerinde sürdürülen haftalık (45 saat) ve günlük (7,5 saat) çalışma sürelerine uygun olarak tam süreli (full time) yapılabileceği gibi, işyerinde uygulanan çalışma sürelerinin altında kısmi bir çalışma süresini (part time) konu alabilecek biçimde de yapılabilir

Tedarik Sürecinin verimliliği, bir işletmenin finansal verimliliğinin de Performans Göstergesidir. Güçlü bir satın alma yapısı; alınan mal ve hizmetlerin maliyetlerinin bilinmesine, tedarik sürelerinin kısalmasına, stok maliyetlerinin düşmesine ve en önemlisi de işletme için en iyi tedarikçilerin seçilmesine yardımcı olur. İdeal bir Tedarik Sürecinin tasarımı ise elbette işletmenin büyüklüğüne ve kapsamına bağlıdır. İşletmeler için; “- İşte budur!” diyebileceğimiz tek bir tip yaklaşım yoktur, maksimum verimlilik için sürecin her işletmeye özel tasarlanması gerekir.

Tedarik Sürecinin verimliliği, bir işletmenin finansal verimliliğinin de Performans Göstergesidir. Güçlü bir satın alma yapısı; alınan mal ve hizmetlerin maliyetlerinin bilinmesine, tedarik sürelerinin kısalmasına, stok maliyetlerinin düşmesine ve en önemlisi de işletme için en iyi tedarikçilerin seçilmesine yardımcı olur. İdeal bir Tedarik Sürecinin tasarımı ise elbette işletmenin büyüklüğüne ve kapsamına bağlıdır. İşletmeler için; “- İşte budur!” diyebileceğimiz tek bir tip yaklaşım yoktur, maksimum verimlilik için sürecin her işletmeye özel tasarlanması gerekir.

Türkiye’ye 2024 yılında 180 ülkeye ihracat yaparak 2,9 milyar dolar döviz kazandıran Türk halı ihracatçıları, Birleşik Arap Emirlikleri’nin saraylarını, otellerini, camilerini Türk halılarıyla donatmak için harekete geçti.

Türkiye’ye 2024 yılında 180 ülkeye ihracat yaparak 2,9 milyar dolar döviz kazandıran Türk halı ihracatçıları, Birleşik Arap Emirlikleri’nin saraylarını, otellerini, camilerini Türk halılarıyla donatmak için harekete geçti.  Halı sektörüne yönelik sürdürdükleri URGE Projesi’nin Ege Tekstil ve Hammaddeleri İhracatçıları Birliği’nin üçüncü URGE Projesi olduğunu paylaşan Eskinazi, “Yurt dışı pazarlama faaliyeti kapsamında ilk olarak Birleşik Arap Emirlikleri’ne Ticaret Heyeti yapma kararı aldık. BAE, halı sektöründe en çok ihracat yaptığımız 6. Ülke konumunda ve 2024 yılında ihracatımızı yüzde 7’lik artışla 88 milyon dolardan 95 milyon dolara çıkardık. Bu heyetle amacımız BAE’ye halı ihracatımızı 100 milyon doların üzerine taşımak. Heyetimizdeki firmaların çoğunluğu Manisa Demirci’de yer alan cami halısı üreticisi, BAE’de bu anlamda cami halısı tercihi yoğun olan bir pazar. URGE Projemizde diğer hedef pazarlarımızı ABD, İngiltere, Kanada, Almanya, Avustralya, S. Arabistan, Katar, Malezya ve Endonezya olarak belirledik. Sonraki ticaret heyeti organizasyonlarımızı bu ülkelere yapacağız” diye konuştu.

Halı sektörüne yönelik sürdürdükleri URGE Projesi’nin Ege Tekstil ve Hammaddeleri İhracatçıları Birliği’nin üçüncü URGE Projesi olduğunu paylaşan Eskinazi, “Yurt dışı pazarlama faaliyeti kapsamında ilk olarak Birleşik Arap Emirlikleri’ne Ticaret Heyeti yapma kararı aldık. BAE, halı sektöründe en çok ihracat yaptığımız 6. Ülke konumunda ve 2024 yılında ihracatımızı yüzde 7’lik artışla 88 milyon dolardan 95 milyon dolara çıkardık. Bu heyetle amacımız BAE’ye halı ihracatımızı 100 milyon doların üzerine taşımak. Heyetimizdeki firmaların çoğunluğu Manisa Demirci’de yer alan cami halısı üreticisi, BAE’de bu anlamda cami halısı tercihi yoğun olan bir pazar. URGE Projemizde diğer hedef pazarlarımızı ABD, İngiltere, Kanada, Almanya, Avustralya, S. Arabistan, Katar, Malezya ve Endonezya olarak belirledik. Sonraki ticaret heyeti organizasyonlarımızı bu ülkelere yapacağız” diye konuştu. Yıllık 2,9 milyar dolarlık halı ihracatıyla Çin’den sonra dünya ikincisi olan Türkiye, halı ihracatını artırmak için pazarlama faaliyetlerini sürdürüyor.

Yıllık 2,9 milyar dolarlık halı ihracatıyla Çin’den sonra dünya ikincisi olan Türkiye, halı ihracatını artırmak için pazarlama faaliyetlerini sürdürüyor. Halı İhracatını Geliştirme UR-GE Projesi’nde yer alan firmaların ağırlıklı olarak üretip ihraç ettiği halılar için önemli bir pazar olan Birleşik Arap Emirlikleri’nde yeni ticari iş birlikleri kurmayı hedeflediklerini paylaşan Ege İhracatçı Birlikleri Koordinatör Başkanı ve Ege Tekstil ve Hammaddeleri İhracatçıları Birliği Başkanı Jak Eskinazi, Ege Bölgesi’nden Birleşik Arap Emirlikleri’ne halı ihracatımızı artırmak için önemli adımlar attıklarının altını çizdi.

Halı İhracatını Geliştirme UR-GE Projesi’nde yer alan firmaların ağırlıklı olarak üretip ihraç ettiği halılar için önemli bir pazar olan Birleşik Arap Emirlikleri’nde yeni ticari iş birlikleri kurmayı hedeflediklerini paylaşan Ege İhracatçı Birlikleri Koordinatör Başkanı ve Ege Tekstil ve Hammaddeleri İhracatçıları Birliği Başkanı Jak Eskinazi, Ege Bölgesi’nden Birleşik Arap Emirlikleri’ne halı ihracatımızı artırmak için önemli adımlar attıklarının altını çizdi.

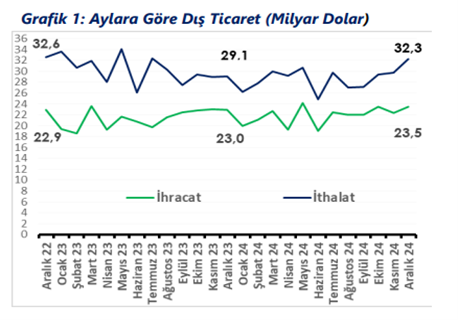

Çok kısa ve öz olarak anlatacak olursam ihracat denildiğinde ülkemizin kalkınması açısından, yurt dışına bağımlılıktan kurtulması, ekonomide refah düzeyine erişmek adına ülkemiz ürünlerinin ve hizmetlerinin yurt dışına satılması ve ülkemize döviz girdisi sağlanmasıdır.

Çok kısa ve öz olarak anlatacak olursam ihracat denildiğinde ülkemizin kalkınması açısından, yurt dışına bağımlılıktan kurtulması, ekonomide refah düzeyine erişmek adına ülkemiz ürünlerinin ve hizmetlerinin yurt dışına satılması ve ülkemize döviz girdisi sağlanmasıdır.