İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, idarece hesaplanan yaklaşık maliyetin Sözleşme Tasarısı’nda yer alan çalıştırılacak personelin ücretlerine ilişkin düzenlemeler göz ardı edilerek hazırlandığı, Sözleşme Tasarısı’nın “Diğer Hususlar” başlıklı 33’üncü maddesinde ihale konusu işte çalıştırılması öngörülen personele ödenmesi gereken asgari bedellerin belirtildiği, idarenin bu düzenlemeyi dikkate alarak saatlik asgari ücret üzerinden işçilik gideri hesaplaması gerekirken Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından yayımlanan rayiçleri kullanarak işçilik gideri hesaplaması yaptığı, yapılan eksik hesaplamanın hayatın olağan akışı çerçevesinde göz ardı edilemeyecek derecede olduğu, yaklaşık maliyetin ihale tarihinden sonra düzeltilmesinin ihale mevzuatı açısından mümkün olmaması nedeniyle ihalenin iptal edilmesi gerektiği, yaklaşık maliyetin, ihale dokümanında yer alan işçilik hesaplamaları dikkate alınarak hesaplanması durumunda, yeni hesaplanan yaklaşık maliyetin, idarenin bu iş için ayırmış olduğu ödeneğin üstünde olacağı, dolayısıyla yaklaşık maliyetin yeniden hesaplanması durumunda, idarenin mevzuata aykırı olarak ödeneği bulunmayan bir iş için ihaleye çıkmış olacağı iddialarına yer verilmiştir

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, idarece hesaplanan yaklaşık maliyetin Sözleşme Tasarısı’nda yer alan çalıştırılacak personelin ücretlerine ilişkin düzenlemeler göz ardı edilerek hazırlandığı, Sözleşme Tasarısı’nın “Diğer Hususlar” başlıklı 33’üncü maddesinde ihale konusu işte çalıştırılması öngörülen personele ödenmesi gereken asgari bedellerin belirtildiği, idarenin bu düzenlemeyi dikkate alarak saatlik asgari ücret üzerinden işçilik gideri hesaplaması gerekirken Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından yayımlanan rayiçleri kullanarak işçilik gideri hesaplaması yaptığı, yapılan eksik hesaplamanın hayatın olağan akışı çerçevesinde göz ardı edilemeyecek derecede olduğu, yaklaşık maliyetin ihale tarihinden sonra düzeltilmesinin ihale mevzuatı açısından mümkün olmaması nedeniyle ihalenin iptal edilmesi gerektiği, yaklaşık maliyetin, ihale dokümanında yer alan işçilik hesaplamaları dikkate alınarak hesaplanması durumunda, yeni hesaplanan yaklaşık maliyetin, idarenin bu iş için ayırmış olduğu ödeneğin üstünde olacağı, dolayısıyla yaklaşık maliyetin yeniden hesaplanması durumunda, idarenin mevzuata aykırı olarak ödeneği bulunmayan bir iş için ihaleye çıkmış olacağı iddialarına yer verilmiştir

27.04.2023 tarihli ve 2023/UY.I-669 sayılı Kamu İhale Kurulu kararına göre;

Yapım İşleri İhaleleri Uygulama Yönetmeliği’nin “Tanımlar” başlıklı 3’üncü maddesinde “…f) Yaklaşık maliyet: İhale onay belgesi düzenlenmeden önce idarece her türlü fiyat araştırması yapılarak, katma değer vergisi (KDV) hariç olmak üzere hesaplanan ve dayanakları ile birlikte bir hesap cetvelinde gösterilen, ihale konusu işin öngörülen bedelini…” hükmü,

Anılan Yönetmelik’in “Yaklaşık maliyete ilişkin ilkeler” başlıklı 8’inci maddesinde “(1) İdare tarafından, ihale onay belgesi düzenlenmeden önce, bu Yönetmelikte belirlenen esas ve usullere göre miktar tespiti ve fiyat araştırması yapılmak suretiyle ihale konusu işin KDV hariç yaklaşık maliyeti hesaplanır ve dayanakları ile birlikte bir hesap cetvelinde gösterilir.

… (4) İhale konusu işin bünyesine girecek veya yardımcı olarak kullanılacak malzeme, araç, teçhizat, makine ve ekipman gibi unsurların idare tarafından verilmesi durumunda; yaklaşık maliyet, bu unsurların bedeli hariç tutularak hesaplanır ve bu unsurların listesi yaklaşık maliyet hesap cetvelinin ekine konulur.

(5) İhale komisyonu tarafından yaklaşık maliyet teklif fiyatları ile birlikte açıklanır. Bu aşamadan önce yaklaşık maliyet açıklanamaz ve ilan edilemez. Pazarlık usulü ile yapılan ihalede ise yaklaşık maliyet, son yazılı teklifler ile birlikte açıklanır

(6) Yaklaşık maliyetin idarelerce hesaplanması esastır. Ancak, işin özelliğinden dolayı, idarelerce hazırlanmasının mümkün olmaması sebebiyle teknik şartnamenin danışmanlık hizmeti alınarak hazırlatılması durumunda, yaklaşık maliyet de bu kapsamda hesaplatılabilir.” hükmü,

Aynı Yönetmelik’in “Yaklaşık maliyetin hesaplanmasına esas miktarların tespiti” başlıklı 9’uncu maddesinde “(1) Yaklaşık maliyet hesabına esas miktarların tespiti için öncelikle aşağıda yer alan çalışmaların yapılması gereklidir:

a) Arazi ve zemin etüdünün yapılması; uygulama projesi üzerinden anahtar teslimi götürü bedel teklif almak suretiyle ihale edilecek işlerde arazi ve zemin etüt çalışmalarının; ön ve/veya kesin proje üzerinden birim fiyat teklif almak suretiyle ihale edilecek işlerde ise, mümkün olan arazi ve zemin etüt çalışmalarının yapılmış olması zorunludur.

b) Proje zorunluluğu; bina işlerinde uygulama projesi, diğer işlerin uygulama projesi yapılabilen kısımları için uygulama projesi, yapılamayan kısımları için kesin proje; doğal afetler nedeniyle uygulama projesi yapılması için yeterli süre bulunmayan işler ile ihale konusu işin özgün nitelikte ve karmaşık olması nedeniyle teknik ve malî özelliklerinin gerekli olan netlikte belirlenemediği durumlarda ise ön ve/veya kesin projenin hazırlanması ve yaklaşık maliyetin söz konusu projelere dayanılarak hesaplanması gerekir.

c) Mahal listesi hazırlanması; ön, kesin veya uygulama projelerine dayalı olarak, işin bünyesindeki imalat kalemlerinin adını ve yapılacağı yerleri gösteren ve yaklaşık maliyetin hazırlanmasına esas teşkil eden mahal listeleri hazırlanır.

ç) Metraj listelerinin hazırlanması; ihale konusu işe ait proje ve mahal listelerindeki ölçü ve tariflere göre işin bünyesine giren imalatların hangi kısımda ve ne miktarda yapılacağının belirlenmesi amacıyla; anahtar teslimi götürü bedel teklif almak suretiyle ihale edilecek işlerde iş kalemi ve/veya iş grubu, birim fiyat teklif almak suretiyle ihale edilecek işlerde ise iş kalemi şeklinde metraj listeleri düzenlenir.

d) Birim fiyat ve imalat tariflerinin hazırlanması; Ön ve/veya kesin projeye dayalı olarak birim fiyat teklif almak suretiyle ihale edilecek işlerde, idareler, iş kaleminin adını, yapım şartlarını, ölçü yeri ve şeklini, birimini, birim fiyata dahil ve hariç unsurları ihtilafa meydan vermeyecek biçimde teknik olarak açıklayan birim fiyat tarifleri hazırlar.

e) Anahtar teslimi götürü bedel işlerde; uygulama projeleri ve mahal listelerine dayalı olarak imalat iş kalemleri veya iş gruplarının teknik tarif ve özellikleri belirlenir.” hükmü,

Aynı Yönetmelik’in “Yaklaşık maliyet hesabına esas fiyat ve rayiçlerin tespiti” başlıklı 10’uncu maddesinde “(1) İdarelerce, ihale konusu işin yaklaşık maliyetine ilişkin fiyat ve rayiçlerin tespitinde;

a) İhaleyi yapan idarenin daha önce gerçekleştirdiği, ihale konusu işe benzer nitelikteki işlerin sözleşmelerinde ortaya çıkan fiyatlar,

b) Kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış birim fiyat ve rayiçler,

c) İlgili meslek odaları, üniversiteler veya benzeri kuruluşlarca belirlenerek yayımlanmış fiyat ve rayiçler,

ç) Yüklenici veya alt yüklenici olarak faaliyet gösteren, konusunda deneyimli kişi ve kuruluşlardan alınacak, ihale konusu işe benzer nitelikteki işlere ilişkin maliyetler,

d) İdarenin piyasa araştırmasına dayalı rayiç ve fiyat tespitleri, esas alınır.

(2) İdareler, yaklaşık maliyete ilişkin fiyat ve rayiçlerin tespitinde (a), (b), (c), (ç) ve (d) bentlerinde belirtilen fiyat ve rayiçlerin birini, birkaçını veya tamamını herhangi bir öncelik sırası olmaksızın kullanabilirler.

(3) İşin bütünü, iş grubu, iş kalemi ve malzeme rayici bazında yapılacak piyasa araştırmasına dayalı fiyat tespitlerinde; iş, imalat ve/veya malzemenin yapımcılarından, üreticilerinden, ana bayilerinden, toptancılarından, yetkili satıcılarından ve satıcılarından fiyatlar veya proforma faturalar alınmak ve gerekli karşılaştırmalar yapılmak suretiyle uygun fiyatlar belirlenir. Tereddüt edilen fiyatların gerçek piyasa rayiçlerine uygun olup olmadığı hususu Ticaret ve/veya Sanayi Odalarından alınacak yazılı rayiçlerle netleştirilir.

(4) Fiyat araştırması için yapılan çalışmalarda fiyat sorulacak kişi ve kuruluşlara yazılan yazıda fiyatı tespit edilecek iş grubu, iş kalemi veya malzemenin ayrıntılı özellikleri ve standardına yer verilir, fiyat istenecek kişi ve kuruluşlara aynı koşulları taşıyan yazılarla başvurulur ve fiyatlar Katma Değer Vergisi hariç istenir. İstenen özellikleri taşımayan fiyat bildirimleri ve proforma faturaları dikkate alınmaz.” hükmü,

Aynı Yönetmelik’in “Yaklaşık maliyetin hesaplanması ve güncellenmesi” başlıklı 11’inci maddesinde “(1) İş kalemi ve/veya iş grubu şeklinde tespit edilen imalat miktarlarının, Yönetmeliğin 10 uncu maddesine göre belirlenen ve yüklenici karı ve genel gider ihtiva etmeyen fiyatlarla çarpımı sonucu bulunan tutar KDV hariç olarak hesaplanır ve bulunan bu tutara % 25 oranında yüklenici kar ve genel gider karşılığı eklenmek suretiyle yaklaşık maliyet tespit edilir.

(2) Yaklaşık maliyetin hesaplanmasına ilişkin hesap cetveli ve icmal tablosu hazırlayanlarca imzalanmak suretiyle ihale onay belgesine eklenir.

(3) Yaklaşık maliyet, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncellenir.” hükmü yer almaktadır.

Kamu İhale Genel Tebliği’nin “Yaklaşık maliyetin üzerindeki teklifler” başlıklı 16.3’üncü maddesinde “16.3.1. Yaklaşık maliyetin üzerindeki tekliflerin kabul edilip edilemeyeceği hususunda tereddütler olduğu anlaşılmaktadır.

İhale komisyonu;

a) Yaklaşık maliyet hesaplanırken değerlendirilmeyen herhangi bir husus olup olmadığını,

b) Yaklaşık maliyet güncellenerek tespit edilmişse, güncellemenin doğru yapılıp yapılmadığını,

c) Verilen teklif fiyatlarının piyasa rayiç fiyatlarını yansıtıp yansıtmadığını,

Sorgulayarak verilen teklifleri yaklaşık maliyete göre mukayese eder ve bütçe ödeneklerini de göz önünde bulundurarak, teklif fiyatlarını uygun bulması halinde ekonomik açıdan en avantajlı teklifi ve varsa ikinci teklifi belirlemek veya verilen teklif fiyatlarını uygun bulmaması halinde ihalenin iptaline karar vermek hususunda takdir yetkisine sahiptir.

16.3.2. Yaklaşık maliyetin üzerinde olmakla birlikte teklifin kabul edilebilir nitelikte görülmesi halinde idarenin ek ödeneğinin bulunması veya ilgili mali mevzuatı gereği ödenek aktarımının mümkün olması durumlarında teklifler kamu yararı ve hizmet gerekleri de dikkate alınarak kabul edilebilir. Bu durumda sorumluluk idareye aittir…” açıklaması yer almaktadır.

İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: 2023 Yılı Asya Abone İşleri Daire Başkanlığı Pendik, Kartal, Maltepe, Tuzla İlçeleri İçmesuyu ve Atıksu Hatları Yapım, Bakım ve Onarım İşi

b) Türü: Yapım işleri

c) İlgili Uygulama Yönetmeliği: Yapım İşleri İhaleleri Uygulama Yönetmeliği

ç) Yatırım proje no’su (yapım işlerinde): K-8804

d) Kodu:

e) Miktarı: 11.600,00 metre Ø300-Ø600 mm çapları arasında Entegre Contalı Muflu Beton Boru Döşenmesi 23.200,00 metre Ø200 mm Entegre Contalı Muflu Beton Boru ile Parsel Bağlantısı Yapılması 8.960,00 metre Ø100-Ø300 mm çapları arasında Fontdüktil Boru Döşenmesi 47.500,00 metre Şube Yolu Yapımı veya Onarımı 22.500 adet Şube Yolu Onarımı 22.700 adet Tıkalı Rabıt Açılması 4.500 adet Tıkalı Kanal Açılması 220.000,00 metreküp Vidanjör Çekimi Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

f) İşin yapılacağı/malın teslim edileceği yer: İstanbul ili, Pendik, Kartal, Maltepe ve Tuzla İlçeleri” düzenlemesi,

Anılan Şartname’nin “Teklif fiyata dahil olan giderler” başlıklı 25’inci maddesinde “25.1. İsteklinin sözleşmenin uygulanması sırasında ilgili mevzuat gereğince ödeyeceği her türlü vergi, resim, harç, yapı kullanım izin belgesi giderleri ve benzeri giderler ile ulaşım, nakliye ve her türlü sigorta giderleri teklif fiyatına dahildir.

25.2. 25.1. maddesinde yer alan gider kalemlerinde artış olması ya da benzeri yeni gider kalemlerinin oluşması hallerinde, teklif edilen fiyatın bu tür artış ya da farkları karşılayacak payı içerdiği kabul edilir. Yüklenici, bu artış ve farkları ileri sürerek herhangi bir hak talebinde bulunamaz.

25.3. Bu madde boş bırakılmıştır.

25.4. Sözleşme konusu işin bedelinin ödenmesi aşamasında doğacak Katma Değer Vergisi (KDV), ilgili mevzuatı çerçevesinde İdare tarafından yükleniciye ayrıca ödenir.

25.5. Bu madde boş bırakılmıştır.” düzenlemesi yer almaktadır.

Sözleşme Tasarısı’nın “Diğer hususlar” başlıklı 33’üncü maddesinde “…33.3. Yüklenicinin iş kapsamında çalıştıracağı personellerle ilgili hususlar

33.3.1. Yüklenicinin iş kapsamında çalıştıracağı personellerin ücretleri, pozisyonlarına bağlı olarak aşağıda ki tabloda belirtilen tutarlardan az olmayacaktır. Belirlenen ücretlerden az olmayacak şekilde çalışanların ücret almaları yüklenici tarafından sağlanması zorunludur. İdare, personellerin belirlenen tutarlardan az olmayacak şekilde ücret alıp almadıklarının denetimini işyerine ait SGK hizmet listesi üzerinden yapacaktır.

Personel Ücretleri (SGK Hizmet Listesinde Belirlenen Ücret); 1- Atık su Borucu Ustası Güncel Brüt Asgari Ücretin En Az %100 Fazlası 2- Atık su Hattı Borucu Usta Yardımcısı Güncel Brüt Asgari Ücretin En Az %80 Fazlası 3- İçme suyu Hattı Borucu Ustası Güncel Brüt Asgari Ücretin En Az %90 Fazlası 4- İçme suyu Hattı Borucu Usta Yardımcısı Güncel Brüt Asgari Ücretin En Az %70 Fazlası 5- Makine Operatörü Güncel Brüt Asgari Ücretin En Az %100 Fazlası 6- Şoför Güncel Brüt Asgari Ücretin En Az %70 Fazlası 7- Erbab İşçi Güncel Brüt Asgari Ücretin En Az %70 Fazlası 8- Düz İşçi Güncel Brüt Asgari Ücretin En Az %55 Fazlası 9- Tekniker Güncel Brüt Asgari Ücretin En Az %110 Fazlası 10- Mühendis Güncel Brüt Asgari Ücretin En Az %160 Fazlası

33.3.2. Yüklenici firma, yukarıda pozisyonları belirtilen personel dışında kalan ve işin sürdürülebilirliği için çalıştırılması gerekli olan her türlü personelin (şantiye elemanı, santral görevlisi vb.) ücreti Güncel Brüt Asgari Ücretin %55 Fazlasından az olmayacaktır.

33.3.3. Yüklenici çalıştıracağı her bir çalışan için yapılacak Belirli Süreli İş Sözleşmesi ile işe giriş çıkış bildirgelerini İdareye sunmak zorundadır.

33.3.4. Yüklenici tarafından sözleşme ekinde yer alan İSKİ Ekipman Kılavuzunda belirlenen tanımlamalara uygun iş kıyafetlerinin temin edilerek işyerinde çalışan tüm personel tarafından kullandırılmasının sağlanması zorunludur. Aksi takdirde uygun iş kıyafeti giymeyen her personel için günlük 30,00-TL/Gün ceza müteakiben düzenlenecek ilk hak edişten kesilecektir.” düzenlemesi yer almaktadır.

Yukarıda yer alan mevzuat hükümleri birlikte değerlendirildiğinde; ihaleler yapılmadan önce idarelerce her türlü fiyat araştırması yapılarak katma değer vergisi hariç olmak üzere yaklaşık maliyetin belirleneceği, birim fiyat teklif alınmak suretiyle ihale edilecek işlerde, iş kalemi şeklinde metraj listelerinin düzenleneceği ve birim fiyat tariflerinin hazırlanacağı, idarelerce ihale konusu işin yaklaşık maliyetine ilişkin fiyat ve rayiçlerin tespitinde idarenin daha önce gerçekleştirdiği ihale konusu işe benzer nitelikteki işlerin sözleşmelerinde ortaya çıkan fiyatların, kamu kurum ve kuruluşlarınca belirlenerek yayımlanan birim fiyat ve rayiçlerin, ilgili meslek odaları, üniversiteler veya benzer kuruluşlarca belirlenerek yayımlanan fiyat ve rayiçlerin, konusunda deneyimli kişi ve kuruluşlardan alınacak ihale konusu işe benzer nitelikteki işlerin maliyetlerinin ve idarenin piyasa araştırmasına dayalı rayiç ve fiyat tespitlerinin esas alınacağı, bu fiyat ve rayiçlerden birini, birkaçını veya tamamını kullanırken idarelerin öncelik sıralamasına tabi olmayacağı, piyasa araştırmasına dayalı fiyat tespitlerinde yapımcı, üretici ve ana bayi toptancıları ile yetkili satıcılarından ve satıcılarından fiyat ve proforma fatura alınmak suretiyle fiyat belirlemesi yapılacağı, fiyatların Katma Değer Vergisi hariç isteneceği, imalat miktarlarının yüklenici karı ve genel gider ihtiva etmeyen fiyatlarla çarpımı sonucu bulunan tutara % 25 oranında yüklenici kar ve genel gider karşılığı eklenmek suretiyle yaklaşık maliyetin tespit edileceği, tespit edilen tutarın güncelliğini kaybettiği durumlarda ilk ilan veya davet tarihine kadar güncelleneceği, yaklaşık maliyetin üzerindeki tekliflerin kabul edilip edilemeyeceği hususunda tereddüt oluşması halinde idarelerin bütçe ödeneklerini göz önünde bulundurarak ekonomik açıdan en avantajlı birinci ve ikinci teklif sahiplerini belirlemekte veya verilen teklif fiyatlarını uygun bulmaması halinde ihalenin iptaline karar vermek hususunda takdir yetkisine sahip olduğu anlaşılmaktadır.

Yaklaşık maliyet, ihale süreçlerinde birçok unsuru etkileyen bağımsız bir değişken olup, bütçenin programlanması ve kullanılacak ödeneğin tahsisi, yeterlik kriterlerinin belirlenmesi, ihale ilan süresi ve yayımlanacak yerlerin belirlenmesi, ihale usulünün belirlenmesi, sınır değer tespiti ve aşırı düşük tekliflerin belirlenmesi gibi hususlarda önemli bir rol oynamaktadır. Dolayısıyla, yaklaşık maliyetin doğru hesaplanması, ihale sürecinin sağlıklı yürütülmesine doğrudan etki etmektedir. Bununla birlikte, yaklaşık maliyetin hatalı veya eksik hesaplandığının tespiti halinde, doğrudan ihalenin iptaline karar verilmesi uygun olmayıp, yaklaşık maliyette tespit edilen hatanın, yaklaşık maliyetin etkilediği unsurlar bakımından değerlendirme yapılmak suretiyle karar verilmesi gerekmektedir.

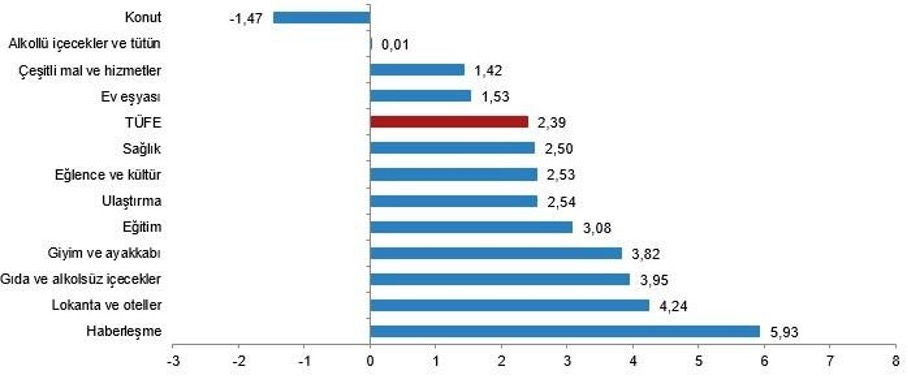

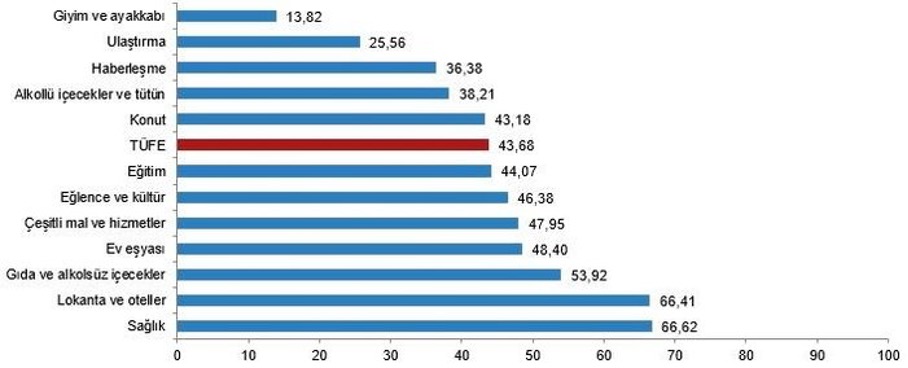

Yapılan incelemede, idarenin, yaklaşık maliyetin hesaplanmasına esas teşkil eden işçilik giderleri için kamu kurum ve kuruluşlarınca yayımlanan birim fiyatları (Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından yayımlanan 2023 Yılı İnşaat ve Tesisat Birim Fiyatları) kullandığı görülmüş olup, yaklaşık maliyet hesaplanmasında esas alınacak fiyatların tespitine ilişkin mevzuat hükümlerine göre bahse konu fiyatların kullanılmasının mümkün olduğu anlaşılmıştır.

Diğer taraftan, Sözleşme Tasarısı’nın “Diğer hususlar” başlıklı 33’üncü maddesi incelendiğinde, ihale konusu iş kapsamında çalıştırılması gereken personele yapılacak ödemenin, personelin niteliğine göre, brüt asgari ücretin %55 ve %160 aralığında değişen oranlarda fazlası olması gerektiği şeklinde ayrıksı bir düzenleme yapıldığı, sözleşme sürecinde ücret denetiminin de SGK belgeleri üzerinden yapılacağının düzenlendiği dikkate alındığında, idarece hazırlanan yaklaşık maliyette bu unsurların da göz önünde bulundurulması gerektiği, Bu kapsamda, atık su borucu ustasına ödenmesi gereken ücret örnek olarak ele alındığında, anılan düzenlemeye göre bu vasıftaki çalışana asgari ücretin en az %100 fazlası üzerinden ücret ödenmesi gerektiği, ihale ilan tarihinde yürürlükte bulunan brüt saatlik asgari ücretin 44,48 TL (10.008,00 TL/ 30 gün / 7,5 saat) olduğu dikkate alındığında, atık su borucu ustasına ödenmesi gereken saatlik asgari ücretin 88,96 TL olması gerektiği, İdarece yaklaşık maliyet hesaplamasında kullanılan Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından yayımlanan 2023 Yılı İnşaat ve Tesisat Birim Fiyatlarında ise borucu ustasının saatlik çalışma ücretinin 70,00 TL olduğunun görüldüğü, aradaki farkın 18,96 TL’ye tekabül ettiği, idarece iş kalemlerine %25 oranında yüklenici kar ve genel gider eklenerek yaklaşık maliyetin hesaplandığı dikkate alınsa bile, Sözleşme Tasarısı’nın anılan düzenlemesine göre işçilik giderleri için yapılacak yaklaşık maliyet hesaplaması ile idarenin anılan kamu kurumunun yayımladığı birim fiyatları kullanarak hesapladığı saatlik işçilik ücreti arasında %25’den fazla bir farkın ortaya çıktığı ve iddia konusu edilen diğer işçilik kalemlerinin birçoğunda da aynı durumun söz konusu olduğu dikkate alındığında, idarece hesaplanan yaklaşık maliyette iddia konusu işçilik ücretlerinin ihale dokümanı düzenlemelerine uygun hesaplanmadığı, bu nedenle yaklaşık maliyetin bu girdiler bakımından eksik hesaplandığının kabul edilmesi gerektiği anlaşılmıştır.

Bu çerçevede, idarece eksik hesaplanan işçilik girdilerinin, yaklaşık maliyetin etkilediği sınır değer hesaplamasına ilişkin kısım dışında, diğer unsurlarda (ilan süreleri, yeterlik kriterleri, ihale usulü, ödenek vb.) değişiklik yaratmayacağı, ancak sınır değer tutarında dolayısıyla aşırı düşük teklif açıklaması istenilecek istekli bulunup bulunmadığı noktasında değişikliğe neden olabileceği göz önüne alındığında; idarece, ihale dokümanında yer alan işçilik giderlerine ilişkin düzenlemeler dikkate alınmak suretiyle yaklaşık maliyetin yeniden hesaplanması ve bunun sonucunda hesaplanacak yaklaşık maliyet ile sınır değerin ihaleye etkisinin yukarıda aktarılan hususlar çerçevesinde tespit edilerek değerlendirme yapılması ve bu aşamadan sonraki ihale işlemlerinin mevzuata uygun olarak yeniden gerçekleştirilmesi gerektiği sonucuna ulaşılmıştır

Sonuç olarak, 4734 Sayılı Kanun’un 54’üncü maddesinin onbirinci fıkrasının (b) bendi gereğince düzeltici işlem belirlenmesine oy birliği ile karar verilmiştir.

Mehmet ATASEVER

S.B. Strateji Geliştirme E. Bşk.

KİK E. Üyesi

20 Nisan 2023 tarih ve 32169 sayılı Resmi Gazete’de yayınlanıp yürürlüğe giren 7108 Sayılı Karar ile, 2012/3305 Sayılı Yatırımlarda Devlet Yardımları Hakkında Kararda değişiklik yapılmıştır. Buna göre; ‘Dijital Dönüşüm Destek Programı’ ve ‘Yeşil Dönüşüm Destek Programı’ kapsamında gerçekleştirilecek yatırımlar ile ve bazı Ar-Ge ürünlerin/parçaların üretimine yönelik yatırımlar öncelikli yatırım konuları arasına eklenmiştir.

20 Nisan 2023 tarih ve 32169 sayılı Resmi Gazete’de yayınlanıp yürürlüğe giren 7108 Sayılı Karar ile, 2012/3305 Sayılı Yatırımlarda Devlet Yardımları Hakkında Kararda değişiklik yapılmıştır. Buna göre; ‘Dijital Dönüşüm Destek Programı’ ve ‘Yeşil Dönüşüm Destek Programı’ kapsamında gerçekleştirilecek yatırımlar ile ve bazı Ar-Ge ürünlerin/parçaların üretimine yönelik yatırımlar öncelikli yatırım konuları arasına eklenmiştir.

Pandemi sürecinde ve pandemi sonrasında tüm dünyada ortaya çıkan tedarik zinciri problemleri, tüm şirketlerin organizasyon yönetiminde ne kadar önemli bir kısım olduğunu fark ettikleri karmaşık bir yapı olarak karşımızda duruyor.

Pandemi sürecinde ve pandemi sonrasında tüm dünyada ortaya çıkan tedarik zinciri problemleri, tüm şirketlerin organizasyon yönetiminde ne kadar önemli bir kısım olduğunu fark ettikleri karmaşık bir yapı olarak karşımızda duruyor.

İş sözleşmesinin tarafları olan işçi ve işverenin her durumda dürüstlük kurallarına uygun hareket etmesi gerekir. Hukukumuzda “dürüstlük kuralı” “dürüst, namuslu bir insandan beklenen davranış biçimini ifade eder. Sözleşmenin tarafları elbette ki Kanundan ve sözleşmeden doğan haklarını serbestçe kullanma özgürlüğüne sahiptirler. Ancak, bir hakkın amacı dışında kötüye kullanılmaması gerekir. Bununla birlikte, bir hakkın amacı dışında kötüye kullanılmış olup olmadığı her olayın kendi

İş sözleşmesinin tarafları olan işçi ve işverenin her durumda dürüstlük kurallarına uygun hareket etmesi gerekir. Hukukumuzda “dürüstlük kuralı” “dürüst, namuslu bir insandan beklenen davranış biçimini ifade eder. Sözleşmenin tarafları elbette ki Kanundan ve sözleşmeden doğan haklarını serbestçe kullanma özgürlüğüne sahiptirler. Ancak, bir hakkın amacı dışında kötüye kullanılmaması gerekir. Bununla birlikte, bir hakkın amacı dışında kötüye kullanılmış olup olmadığı her olayın kendi

FIRTINA SERİSİ

FIRTINA SERİSİ

Bir önceki yazımda, tehlikelerin riske dönüşmemesi için alınması gereken önlemlerin belirlendiği “Risk Değerlendirmesi” Çalışmasının ne olduğundan ve nasıl yapılması gerektiğinden bahsetmiştik. Bu yazıda ise, meydana gelen riskin, zararını en aza indirmek için verilmesi gereken mücadelenin nasıl bir plan dahilinde hazırlanması gerektiğini inceleyeceğiz.

Bir önceki yazımda, tehlikelerin riske dönüşmemesi için alınması gereken önlemlerin belirlendiği “Risk Değerlendirmesi” Çalışmasının ne olduğundan ve nasıl yapılması gerektiğinden bahsetmiştik. Bu yazıda ise, meydana gelen riskin, zararını en aza indirmek için verilmesi gereken mücadelenin nasıl bir plan dahilinde hazırlanması gerektiğini inceleyeceğiz. Süreçlerinin Önemi__")

Handling (Elleçleme); doğru malzemeyi, doğru miktarda, doğru yere, doğru koşullarda, doğru sıklıkla, doğru yönlendirerek, doğru zamanda doğru yöntem kullanımı ile doğru maliyette sağlayan süreçlerin tamamıdır. Bu nedenle elleçlemeyi yüke verilen hizmet olarak betimleyebiliriz.

Handling (Elleçleme); doğru malzemeyi, doğru miktarda, doğru yere, doğru koşullarda, doğru sıklıkla, doğru yönlendirerek, doğru zamanda doğru yöntem kullanımı ile doğru maliyette sağlayan süreçlerin tamamıdır. Bu nedenle elleçlemeyi yüke verilen hizmet olarak betimleyebiliriz.