Laboratuvar Hizmet Alım İhalesinde Katalog Kriterini Sağlamayan Cihaza Demonstrasyon Yapılması?

Mehmet ATASEVER

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 6’ncı kısmı üzerinde bırakılan ……. Medikal Ür. Paz. Ltd. Şti.nin Teknik Şartname’nin “6.4.11.Kullanılacak kitler cihazla tam uyumlu olmalıdır. Bu uyumluluk hem cihaz üreticisi hem kit üreticisi tarafından belgelenmelidir.” maddesini karşılamadığı, ÜTS kayıtları incelendiğinde cihaz üreticisi ve kit üreticisi firmanın aynı olmadığı, dolayısıyla cihazların ve kitlerin aynı marka olmasının mümkün olmadığı,

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 6’ncı kısmı üzerinde bırakılan ……. Medikal Ür. Paz. Ltd. Şti.nin Teknik Şartname’nin “6.4.11.Kullanılacak kitler cihazla tam uyumlu olmalıdır. Bu uyumluluk hem cihaz üreticisi hem kit üreticisi tarafından belgelenmelidir.” maddesini karşılamadığı, ÜTS kayıtları incelendiğinde cihaz üreticisi ve kit üreticisi firmanın aynı olmadığı, dolayısıyla cihazların ve kitlerin aynı marka olmasının mümkün olmadığı,

Teklif ettiği sistemin Teknik Şartname’nin “6.4.14.Cihazlarda HIL detektörü bulunmalı ve hemolizli, lipemik ve ikterik numuneler hakkında bilgi verebilmelidir veya bu numunelerden etkilenmemelidir.” maddesini karşılamadığı, söz konusu sistemin HIL dedektörünün bulunmadığı ve cihaz arayüzünde bulunan görsellerin gerçeği yansıtmadığı, idarece demonstrasyonun Teknik Şartname’ye uygun gerçekleştirilmediği,

Teklif ettiği cihazın Teknik Şartname’nin “6.4.15.Cihazlar yüklenici firmanın sağladığı bir bağlantı ile uzaktan kontrol edilebilen bir programa bağlanabilmeli ve istenildiğinde uzaktan müdahale edilebilmelidir.” maddesini karşılamadığı, RAC 2800 model koagülasyon analizörün üretici firma orijinal kataloğu incelendiğinde cihazın uzaktan herhangi bağlantı ile kontrol edilemediğinin görüldüğü, idarece şikâyete cevapta belirtilen Anydesk, Teamviewer programlarının maddede talep edilen amaca uygun olmadığı,

Teklif ettiği cihazın Teknik Şartname’nin “6.4.16.Test sonuçlarının referans aralığın dışına çıkması halinde; bazı testlerde kullanıcının müdahalesine gerek olmaksızın, cihaz aynı testi dilüsyon yaparak tekrarlayabilmelidir.” maddesini karşılamadığı, demonstrasyon sırasında idarece anılan Şartname maddesinin uygun numuneler ile denenmediği, cihaz ara yüzleri üzerinden gösterilen görseller ile tespit edilerek şikâyete cevap verildiği iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde;

4734 sayılı Kamu İhale Kanunu’nun “İhale ve ön yeterlik dokümanının içeriği ve idari şartnamede yer alması zorunlu hususlar” başlıklı 27’nci maddesinde “… İdari şartnamede ihale konusuna göre asgari aşağıdaki hususların belirtilmesi zorunludur:

…

e) İsteklilerde aranılan şartlar, belgeler ve yeterlik kriterleri. …” hükmü, Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin “Yeterliğin belirlenmesinde uyulacak ilkeler” başlıklı 28’inci maddesinde “… (2) Yeterlik değerlendirmesi için istenecek belgelerin ve yeterlik değerlendirmesinde aranılacak kriterlerin, ihale veya ön yeterlik ilanı ile idari şartnamede veya ön yeterlik şartnamesinde ya da davet yazısında belirtilmesi zorunludur…” hükmü yer almaktadır.

Kamu İhale Genel Tebliği’nin “Tekliflerin alınması ve değerlendirilmesi” başlıklı 16’ncı maddesinde “…16.9. Katalog, kılavuz, çizim, fotoğraf vb. belgeler ve/veya numune istenen ihalelerde, tekliflerin değerlendirilmesi aşamasında bu belgelerden ve/veya numune üzerinden teknik şartnameye uygunluk değerlendirmesi yapılır. Tekliflerin değerlendirilmesi aşamasında anılan belgeler ve/veya numune üzerinden teknik değerlendirme yapılmasının öngörülmemesi halinde ise bu durumun ihale dokümanında belirtilmesi koşuluyla istenen belgelerin ve/veya numunenin sadece teklif ekinde sunulup sunulmadığına bakılır.” açıklaması bulunmaktadır.

İdari Şartname’nin “İhaleye katılabilmek için gereken belgeler ve yeterlik kriterleri” başlıklı 7’nci maddesinde “7.1. İsteklilerin ihaleye katılabilmeleri için aşağıda sayılan belgeler ve yeterlik kriterleri ile fiyat dışı unsurlara ilişkin bilgileri e-teklifleri kapsamında beyan etmeleri gerekmektedir.

…

7.5.4. İsteklinin teklifi kapsamında sunması ve/veya sağlaması gerektiği bu şartnamenin 7 nci maddesi dışındaki maddeleri ile teknik şartnamede belirtilen aşağıdaki belgeler ve/veya yeterlik kriterleri:

…

7.7.2. İhale komisyonunun gerek görmesi halinde demonstrasyon yapılması talep edilebilir. Demontrasyon zamanı ve yeri için ihaleden sonra istekli firmalara bilgilendirme yapılacaktır.

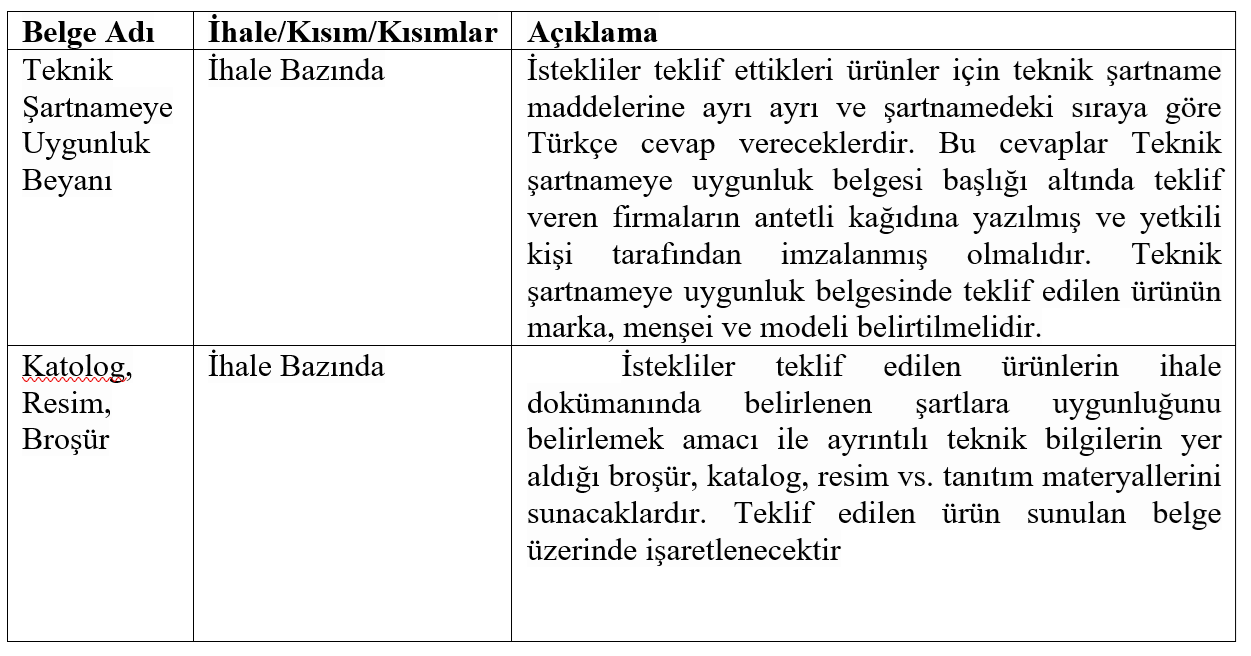

Demontrasyon işlemlerinde cihazın teknik şartnameye uygunluğunu değerlendirecek, demontrasyon esnasında kullanılan tüm malzemeler (kit, sarf malzemesi ve teknik malzeme) firma tarafından ücretsiz olarak sağlanacaktır.” düzenlemesi, “Diğer hususlar” başlıklı 48’inci maddesinde “48.1. İhalede uygulanacak sınır değer katsayısı (R): Diğer Hizmetler/0,71Kurulacak cihaz ve sistemlerle ilgili; marka, model, üretim tarihi vb. özellikler belirtilerek, teknik şartnamenin tüm maddelerine, şartname maddelerinin sırasına göre tek tek Türkçe olarak cevap veren “Şartnameye Uygunluk Belgesi” e- teklifte beyan edilecek, istenildiği takdirde belge halinde idareye sunulacaktır. İdareye sunulacak uygunluk belgesi, firmanın antetli kağıdına yazılmış ve imza konusunda yetkili firma görevlisi tarafından imzalanmış ve onaylanmış olmalıdır. Şartname uygunluk belgesinde verilen cevaplar, firmanın vermiş olduğu orijinal doküman, prospektüs veya katalogların hangi sayfa ve satırında olduğu açıklanarak işaretle belirtilecektir.” düzenlemesi,

Teknik Şartname’nin “Koagülasyon Grubu” bölümünün 6.4.11’inci maddesinde “Kullanılacak kitler cihazla tam uyumlu olmalıdır. Bu uyumluluk hem cihaz üreticisi hem kit üreticisi tarafından belgelenmelidir.” düzenlemesi,

6.4.14’üncü maddesinde “Cihazlarda HIL detektörü bulunmalı ve hemolizli, lipemik ve ikterik numuneler hakkında bilgi verebilmelidir veya bu numunelerden etkilenmemelidir.” düzenlemesi,

6.4.15’inci maddesinde “Cihazlar yüklenici firmanın sağladığı bir bağlantı ile uzaktan kontrol edilebilen bir programa bağlanabilmek ve istenildiğinde uzaktan müdahale edilebilmelidir.” düzenlemesi,

6.4.16’ncı maddesinde “Test sonuçlarının referans aralığın dışına çıkması halinde; bazı testlerde kullanıcının müdahalesine gerek olmaksızın, cihaz aynı testi dilüsyon yaparak tekrarlayabilmelidir.” düzenlemesi yer almaktadır.

Başvuru konusu ihaleye ait doküman düzenlemeleri incelendiğinde, İdari Şartname’nin 7.5.4’üncü maddesinde isteklilerce teklif edilen ürünlerin Teknik Şartname’ye uygunluğunun tespitine yönelik ihaleye katılımda yeterlik kriteri olarak teknik bilgilerini içeren broşür, katalog, resim gibi tanıtım materyali istenildiği, buna ek olarak İdari Şartname’nin 7’nci maddesinde tekliflerin değerlendirme aşamasında istekliden demonstrasyon talep edilebileceğine yönelik düzenleme yapıldığı tespit edilmiştir.

Ayrıca, İdari Şartname’nin 7’nci maddesinde isteklilere ilişkin cihazlarının teknik özelliklerini gösteren tanıtım materyali ile demonstrasyon değerlendirmesinin ayrı yeterlik kriterleri olarak belirlendiğinden isteklilerin öncelikle teknik doküman kriterini sağlayıp sonrasında gerek görülmesi halinde demonstrasyon değerlendirmesine tabi tutulabileceği anlaşılmıştır.

…….. Medikal Ür. Paz. Ltd. Şti. tarafından ise yeterlik bilgileri tablosunda EKAP üzerinden 6’ncı kısım için teklif edilen Tokra M.T.I marka RAC 2800 model cihaz için teknik doküman yüklendiği tespit edilmiştir.

Anılan istekliye 25.11.2024 tarihinde EKAP üzerinden tebliğ edilen yazı ile ihalenin başvuruya konu 6’ncı kısmı için demonstrasyon talep edilmiş olup, demonstrasyon işlemi sonucunda isteklinin cihazının uygun olduğunun belirtildiği anlaşılmıştır.

Başvuru sahibinin iddiasının ……….. Medikal Ür. Paz. Ltd. Şti.nin teklif ettiği cihazın Teknik Şartname’nin 6.4.11, 6.4.14, 6.4.15 ve 6.4.16’ncı maddelerini karşılamadığı yönünde olduğu anlaşıldığından, bu hususta akademik bir kuruluştan teknik görüş talebinde bulunulmuştur.

Yapılan inceleme, ……. Medikal Ür. Paz. Ltd. Şti. tarafından Teknik Şartname’nin 6.4.11’inci maddesini karşıladığına yönelik taahhütname sunulduğu, ayrıca ÜTS kayıtları incelendiğinde, cihaz ve kitlerin Tokra M.T.I marka olduğu görülmüştür.

Diğer taraftan, tarafımıza iletilen teknik görüş doğrultusunda; ihalenin 6’ncı kısmı üzerinde bırakılan Tokra Medikal Ür. Paz. Ltd. Şti.nin sunduğu teknik dokümanlardan Teknik Şartname’nin 6.4.14, 6.4.15 ve 6.4.16’ncı maddelerini karşılandığına yönelik bir bilginin bulunmadığı anlaşılmaktadır.

İdari Şartname’nin 7’nci maddesinde isteklilerce teklif edilen cihazların teknik bilgilerini içeren broşür, katalog, resim gibi tanıtım materyali ile demonstrasyon değerlendirmesinin ayrı birer yeterlik kriterleri olarak belirlendiği, isteklilerin öncelikle katalog gibi tanıtım materyali kriterini karşılaması gerektiği, sonrasında gerek görülmesi halinde demonstrasyon değerlendirmesi yapılabileceği anlaşılmaktadır. Bu çerçevede, ….. Medikal Ür. Paz. Ltd. Şti. tarafından teklif kapsamında sunulan cihazın ihale komisyonu uzman üyesi tarafından yapılan demonstrasyon değerlendirmesine tabi tutulduğu görülmekle birlikte, öncelikle katalog kriterini sağlamayan isteklinin cihazına ilişkin yapılan demonstrasyon sonucunun dikkate alınamayacağı anlaşılmıştır. Bu durumda, alınan isteklinin teklifinin değerlendirme dışı bırakılması gerektiği sonucuna varılmıştır.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mhatasever@gmail.com

Mehmetatasever.org

İncelikleri (1)")

Hyundai Motor Türkiye, 2026 yılında üretmeyi planladığı elektrikli araç için hazırlıklara başlıyor.

Hyundai Motor Türkiye, 2026 yılında üretmeyi planladığı elektrikli araç için hazırlıklara başlıyor.

İş dünyasında karar almak, sadece doğru bilgiye sahip olmakla değil, o bilgiyi nasıl yorumladığımızla da ilgilidir. Günümüz liderleri, veri temelli karar alma ile sezgisel öngörüler arasında bir denge kurmak zorunda. Peki, bir lider olarak hangi durumlarda verilere güvenmeli, hangi durumlarda sezgilerimize kulak vermeliyiz?

İş dünyasında karar almak, sadece doğru bilgiye sahip olmakla değil, o bilgiyi nasıl yorumladığımızla da ilgilidir. Günümüz liderleri, veri temelli karar alma ile sezgisel öngörüler arasında bir denge kurmak zorunda. Peki, bir lider olarak hangi durumlarda verilere güvenmeli, hangi durumlarda sezgilerimize kulak vermeliyiz?

Bir göz atalım isterseniz bu ihracat evrakları nedir diye: İthalatçı ve ihracatçının yaptıkları alım satım sözleşmesi gereği, ihracatçı tarafından yapılan kesin satış sonrası, ithalatçı tarafından talep edilen evraklardır.

Bir göz atalım isterseniz bu ihracat evrakları nedir diye: İthalatçı ve ihracatçının yaptıkları alım satım sözleşmesi gereği, ihracatçı tarafından yapılan kesin satış sonrası, ithalatçı tarafından talep edilen evraklardır.

Almanya Merkez Bankası Başkanı Joachim Nagel bir süredir Almanya ekonomisinin ABD’nin gümrük tarifeleri nedeniyle bir resesyona girebileceğini söylüyor. Bu açıklamanın temelini büyük oranda ABD’nin çelik ve alüminyuma getirdiği yeni gümrük vergileri ve Avrupa Birliği’nden ithalata gümrük vergisi getireceğini belirtmesi yatıyor. Almanya’nın mali gevşeme planı ve Avrupa Merkez Bankası’nın faiz indirimlerinin de etkisi ile Alman tahvillerinde de bir süredir satış etkisi görülüyor.

Almanya Merkez Bankası Başkanı Joachim Nagel bir süredir Almanya ekonomisinin ABD’nin gümrük tarifeleri nedeniyle bir resesyona girebileceğini söylüyor. Bu açıklamanın temelini büyük oranda ABD’nin çelik ve alüminyuma getirdiği yeni gümrük vergileri ve Avrupa Birliği’nden ithalata gümrük vergisi getireceğini belirtmesi yatıyor. Almanya’nın mali gevşeme planı ve Avrupa Merkez Bankası’nın faiz indirimlerinin de etkisi ile Alman tahvillerinde de bir süredir satış etkisi görülüyor.

Asgari kurumlar vergisi, küresel ekonomi bağlamında vergi adaletini sağlamak ve çok uluslu şirketlerin vergi kaçınma stratejilerini engellemek amacıyla geliştirilen önemli bir politikadır. Bu yaklaşım, özellikle 2021 yılında OECD ve G20 ülkelerinin önderliğinde, küresel bir vergi reformunun parçası olarak gündeme gelmiştir. Amaç, ülkeler arasındaki vergi rekabetini sınırlamak ve şirketlerin adil bir şekilde vergilendirilmesini sağlamaktır.

Asgari kurumlar vergisi, küresel ekonomi bağlamında vergi adaletini sağlamak ve çok uluslu şirketlerin vergi kaçınma stratejilerini engellemek amacıyla geliştirilen önemli bir politikadır. Bu yaklaşım, özellikle 2021 yılında OECD ve G20 ülkelerinin önderliğinde, küresel bir vergi reformunun parçası olarak gündeme gelmiştir. Amaç, ülkeler arasındaki vergi rekabetini sınırlamak ve şirketlerin adil bir şekilde vergilendirilmesini sağlamaktır.

Allianz, Küresel Emeklilik Raporu’nun üçüncüsünü yayımladı. Emeklilik tasarruf açığının küresel olarak büyüdüğü ancak bu açığın gerekli düzenlenme ve uygulamalarla kapatılabileceği vurgulanan raporda, 71 ülkenin emeklilik sistemi analiz ediliyor. Türk emeklilik sisteminin de değerlendirildiği raporda, Türkiye’nin Avrupa’ya kıyasla genç nüfusu da büyük bir değer ve potansiyel olarak nitelendiriliyor.

Allianz, Küresel Emeklilik Raporu’nun üçüncüsünü yayımladı. Emeklilik tasarruf açığının küresel olarak büyüdüğü ancak bu açığın gerekli düzenlenme ve uygulamalarla kapatılabileceği vurgulanan raporda, 71 ülkenin emeklilik sistemi analiz ediliyor. Türk emeklilik sisteminin de değerlendirildiği raporda, Türkiye’nin Avrupa’ya kıyasla genç nüfusu da büyük bir değer ve potansiyel olarak nitelendiriliyor.

– NE OLACAK BU EKONOMİ YA?

– NE OLACAK BU EKONOMİ YA?

Otomotiv Sanayii Derneği (OSD) 2025 yılının şubat ayı verilerini açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 9 azalarak 218 bin 991 adet olarak gerçekleşti. Geçen yılın aynı ayına göre yüzde 6 gerileme yaşayan otomobil üretimi ise 141 bin 496 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 224 bin 348 adede yükseldi.

Otomotiv Sanayii Derneği (OSD) 2025 yılının şubat ayı verilerini açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 9 azalarak 218 bin 991 adet olarak gerçekleşti. Geçen yılın aynı ayına göre yüzde 6 gerileme yaşayan otomobil üretimi ise 141 bin 496 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 224 bin 348 adede yükseldi.

Emine KORKMAZ – İhracat-İthalat Müdürü

Emine KORKMAZ – İhracat-İthalat Müdürü Endüstriyel simbiyoz, yalnızca atık yönetimi olarak ele alınmamalıdır; aynı zamanda doğal kaynakların daha verimli kullanılması, enerji tasarrufunun sağlanması, işletmelere ekonomik katkı sunulması, çevresel etkilerin en aza indirilmesi ve sürdürülebilir kalkınma hedeflerine ulaşılmasında fayda sağlayan kapsamlı bir yaklaşımdır. İnovasyon ve iş birliği sayesinde farklı sektörleri bir araya getirerek; yeni iş modelleri yaratır böylelikle sektörel rekabeti ve gelişmeyi de teşvik eder.

Endüstriyel simbiyoz, yalnızca atık yönetimi olarak ele alınmamalıdır; aynı zamanda doğal kaynakların daha verimli kullanılması, enerji tasarrufunun sağlanması, işletmelere ekonomik katkı sunulması, çevresel etkilerin en aza indirilmesi ve sürdürülebilir kalkınma hedeflerine ulaşılmasında fayda sağlayan kapsamlı bir yaklaşımdır. İnovasyon ve iş birliği sayesinde farklı sektörleri bir araya getirerek; yeni iş modelleri yaratır böylelikle sektörel rekabeti ve gelişmeyi de teşvik eder.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 6’ncı kısmı üzerinde bırakılan ……. Medikal Ür. Paz. Ltd. Şti.nin Teknik Şartname’nin “6.4.11.Kullanılacak kitler cihazla tam uyumlu olmalıdır. Bu uyumluluk hem cihaz üreticisi hem kit üreticisi tarafından belgelenmelidir.” maddesini karşılamadığı, ÜTS kayıtları incelendiğinde cihaz üreticisi ve kit üreticisi firmanın aynı olmadığı, dolayısıyla cihazların ve kitlerin aynı marka olmasının mümkün olmadığı,

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 6’ncı kısmı üzerinde bırakılan ……. Medikal Ür. Paz. Ltd. Şti.nin Teknik Şartname’nin “6.4.11.Kullanılacak kitler cihazla tam uyumlu olmalıdır. Bu uyumluluk hem cihaz üreticisi hem kit üreticisi tarafından belgelenmelidir.” maddesini karşılamadığı, ÜTS kayıtları incelendiğinde cihaz üreticisi ve kit üreticisi firmanın aynı olmadığı, dolayısıyla cihazların ve kitlerin aynı marka olmasının mümkün olmadığı,